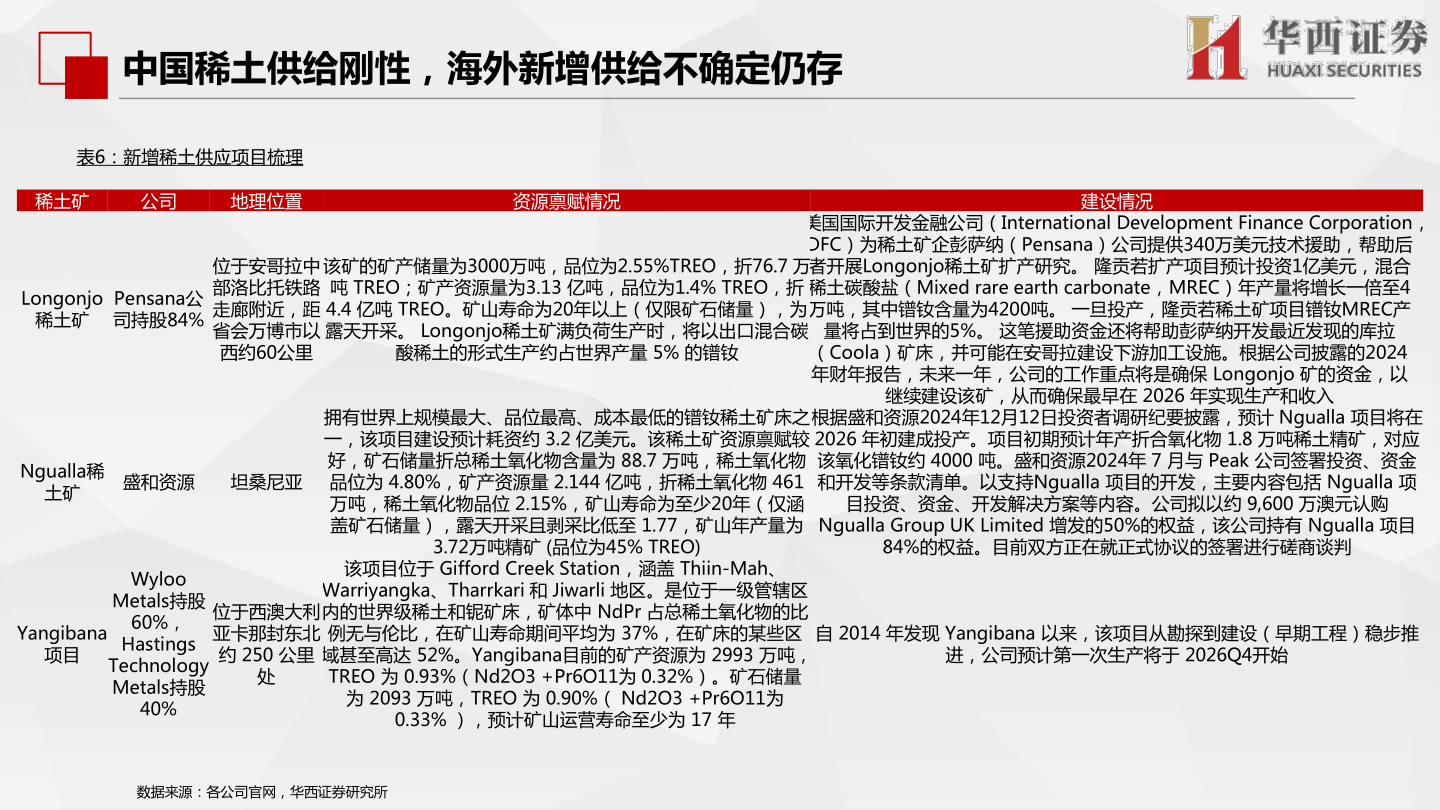

> 数据图表各位网友请教一下中国稀土供给刚性,海外新增供给不确定仍存2025-7-3中国稀土供给刚性,海外新增供给不确定仍存表6:新增稀土供应项目梳理稀土矿公司地理位置资源禀赋情况建设情况Longonjo稀土矿Pensana公司持股84%位于安哥拉中部洛比托铁路走廊附近,距省会万博市以西约60公里Ngualla稀土矿盛和资源 坦桑尼亚Yangibana项目WylooMetals持股60%,HastingsTechnology Metals持股位于西澳大利亚卡那封东北约 250 公里处40%该矿的矿产储量为3000万吨,品位为2.55%TREO,折76.7 万吨 TREO;矿产资源量为3.13 亿吨,品位为1.4% TREO,折4.4 亿吨 TREO。矿山寿命为20年以上(仅限矿石储量),为露天开采。 Longonjo稀土矿满负荷生产时,将以出口混合碳酸稀土的形式生产约占世界产量 5% 的镨钕美国国际开发金融公司(International Development Finance Corporation,DFC)为稀土矿企彭萨纳(Pensana)公司提供340万美元技术援助,帮助后者开展Longonjo稀土矿扩产研究。 隆贡若扩产项目预计投资1亿美元,混合稀土碳酸盐(Mixed rare earth carbonate,MREC)年产量将增长一倍至4万吨,其中镨钕含量为4200吨。 一旦投产,隆贡若稀土矿项目镨钕MREC产量将占到世界的5%。 这笔援助资金还将帮助彭萨纳开发最近发现的库拉(Coola)矿床,并可能在安哥拉建设下游加工设施。根据公司披露的2024年财年报告,未来一年,公司的工作重点将是确保 Longonjo 矿的资金,以继续建设该矿,从而确保最早在 2026 年实现生产和收入拥有世界上规模最大、品位最高、成本最低的镨钕稀土矿床之一,该项目建设预计耗资约 3.2 亿美元。该稀土矿资源禀赋较好,矿石储量折总稀土氧化物含量为 88.7 万吨,稀土氧化物品位为 4.80%,矿产资源量 2.144 亿吨,折稀土氧化物 461 万吨,稀土氧化物品位 2.15%,矿山寿命为至少20年(仅涵盖矿石储量),露天开采且剥采比低至 1.77,矿山年产量为根据盛和资源2024年12月12日投资者调研纪要披露,预计 Ngualla 项目将在2026 年初建成投产。项目初期预计年产折合氧化物 1.8 万吨稀土精矿,对应该氧化镨钕约 4000 吨。盛和资源2024年 7 月与 Peak 公司签署投资、资金和开发等条款清单。以支持Ngualla 项目的开发,主要内容包括 Ngualla 项目投资、资金、开发解决方案等内容。公司拟以约 9,600 万澳元认购Ngualla Group UK Limited 增发的50%的权益,该公司持有 Ngualla 项目3.72万吨精矿 (品位为45% TREO)84%的权益。目前双方正在就正式协议的签署进行磋商谈判该项目位于 Gifford Creek Station,涵盖 Thiin-Mah、Warriyangka、Tharrkari 和 Jiwarli 地区。是位于一级管辖区内的世界级稀土和铌矿床,矿体中 NdPr 占总稀土氧化物的比例无与伦比,在矿山寿命期间平均为 37%,在矿床的某些区域甚至高达 52%。Yangibana目前的矿产资源为 2993 万吨,TREO 为 0.93%(Nd2O3 +Pr6O11为 0.32%)。矿石储量为 2093 万吨,TREO 为 0.90%( Nd2O3 +Pr6O11为0.33% ),预计矿山运营寿命至少为 17 年自 2014 年发现 Yangibana 以来,该项目从勘探到建设(早期工程)稳步推进,公司预计第一次生产将于 2026Q4开始数据来源:各公司官网,华西证券研究所华西证券能源矿产