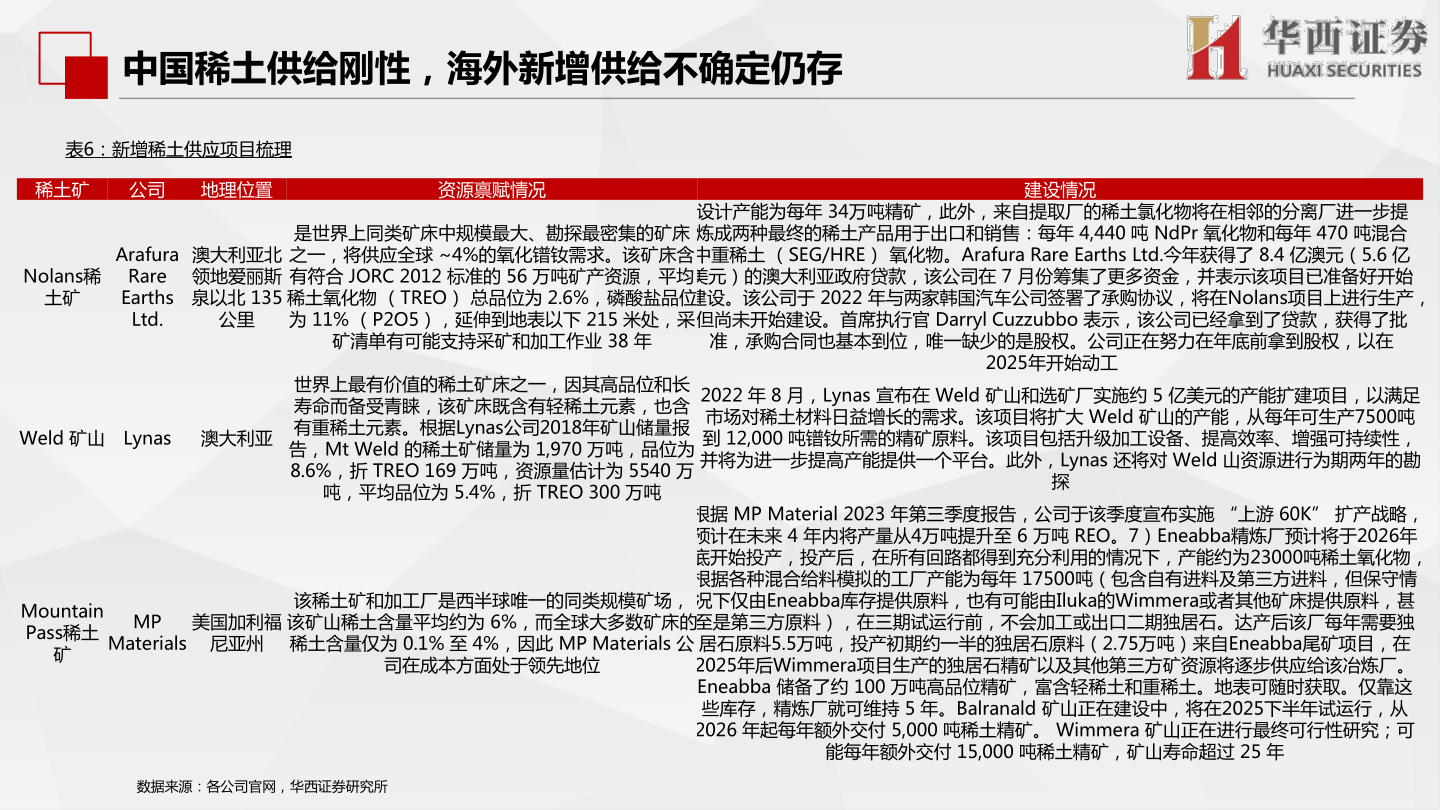

> 数据图表如何了解中国稀土供给刚性,海外新增供给不确定仍存2025-7-3中国稀土供给刚性,海外新增供给不确定仍存表6:新增稀土供应项目梳理稀土矿公司 地理位置资源禀赋情况建设情况Nolans稀土矿ArafuraRare EarthsLtd.澳大利亚北领地爱丽斯泉以北 135公里是世界上同类矿床中规模最大、勘探最密集的矿床之一,将供应全球 ~4%的氧化镨钕需求。该矿床含有符合 JORC 2012 标准的 56 万吨矿产资源,平均稀土氧化物 (TREO) 总品位为 2.6%,磷酸盐品位为 11% (P2O5),延伸到地表以下 215 米处,采设计产能为每年 34万吨精矿,此外,来自提取厂的稀土氯化物将在相邻的分离厂进一步提炼成两种最终的稀土产品用于出口和销售:每年 4,440 吨 NdPr 氧化物和每年 470 吨混合中重稀土 (SEG/HRE) 氧化物。Arafura Rare Earths Ltd.今年获得了 8.4 亿澳元(5.6 亿美元)的澳大利亚政府贷款,该公司在 7 月份筹集了更多资金,并表示该项目已准备好开始建设。该公司于 2022 年与两家韩国汽车公司签署了承购协议,将在Nolans项目上进行生产,但尚未开始建设。首席执行官 Darryl Cuzzubbo 表示,该公司已经拿到了贷款,获得了批Weld 矿山 Lynas 澳大利亚矿清单有可能支持采矿和加工作业 38 年准,承购合同也基本到位,唯一缺少的是股权。公司正在努力在年底前拿到股权,以在2025年开始动工世界上最有价值的稀土矿床之一,因其高品位和长寿命而备受青睐,该矿床既含有轻稀土元素,也含有重稀土元素。根据Lynas公司2018年矿山储量报告,Mt Weld 的稀土矿储量为 1,970 万吨,品位为8.6%,折 TREO 169 万吨,资源量估计为 5540 万吨,平均品位为 5.4%,折 TREO 300 万吨2022 年 8 月,Lynas 宣布在 Weld 矿山和选矿厂实施约 5 亿美元的产能扩建项目,以满足市场对稀土材料日益增长的需求。该项目将扩大 Weld 矿山的产能,从每年可生产7500吨到 12,000 吨镨钕所需的精矿原料。该项目包括升级加工设备、提高效率、增强可持续性,并将为进一步提高产能提供一个平台。此外,Lynas 还将对 Weld 山资源进行为期两年的勘探Mountain Pass稀土矿MP美国加利福Materials尼亚州该稀土矿和加工厂是西半球唯一的同类规模矿场,该矿山稀土含量平均约为 6%,而全球大多数矿床的稀土含量仅为 0.1% 至 4%,因此 MP Materials 公司在成本方面处于领先地位根据 MP Material 2023 年第三季度报告,公司于该季度宣布实施 “上游 60K” 扩产战略,预计在未来 4 年内将产量从4万吨提升至 6 万吨 REO。7)Eneabba精炼厂预计将于2026年底开始投产,投产后,在所有回路都得到充分利用的情况下,产能约为23000吨稀土氧化物,根据各种混合给料模拟的工厂产能为每年 17500吨(包含自有进料及第三方进料,但保守情况下仅由Eneabba库存提供原料,也有可能由Iluka的Wimmera或者其他矿床提供原料,甚至是第三方原料),在三期试运行前,不会加工或出口二期独居石。达产后该厂每年需要独居石原料5.5万吨,投产初期约一半的独居石原料(2.75万吨)来自Eneabba尾矿项目,在2025年后Wimmera项目生产的独居石精矿以及其他第三方矿资源将逐步供应给该冶炼厂。Eneabba 储备了约 100 万吨高品位精矿,富含轻稀土和重稀土。地表可随时获取。仅靠这些库存,精炼厂就可维持 5 年。Balranald 矿山正在建设中,将在2025下半年试运行,从2026 年起每年额外交付 5,000 吨稀土精矿。 Wimmera 矿山正在进行最终可行性研究;可数据来源:各公司官网,华西证券研究所能每年额外交付 15,000 吨稀土精矿,矿山寿命超过 25 年华西证券能源矿产