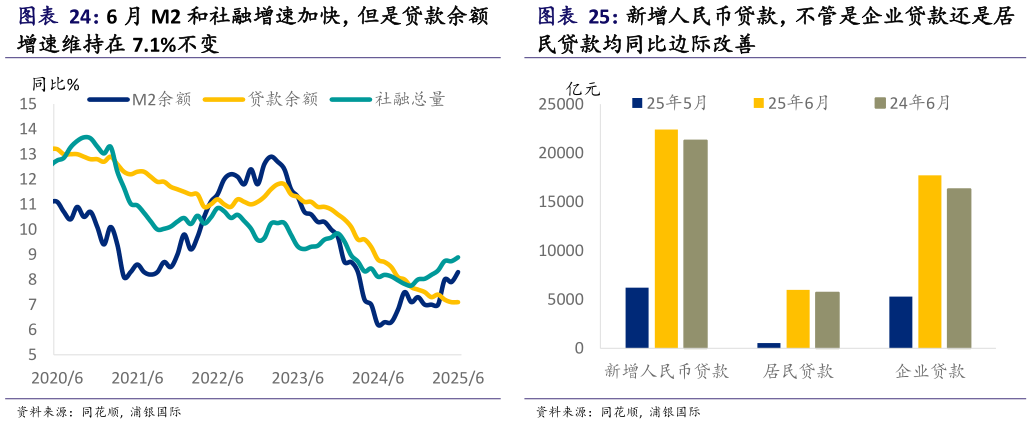

> 数据图表如何解释新增人民币贷款,不管是企业贷款还是居2025-7-4(二) 货币政策 5 月 7 日一系列货币宽松政策似乎有利于信贷数据的改善:我们看到 6 月M2 和社融增速有所加快(图表 24)新增人民币贷款,不管是企业贷款还是居民贷款均同比边际改善(图表 25),但这尚不足以说明信贷需求已经显著改善。7 月以来流动性继续维持充裕,短期市场利率指标维持在较低水平上(图表 26)。 我们维持下半年还有 50 个基点的降准和 10-20 个基点的降息的基本预测。在通胀低迷的情况下,实际贷款利率并没有因为降息而走低,反而按照 PPI计算的实际贷款利率还一路走高(图表 27)。信贷需求也依然疲软,仍存在进一步下调政策利率的必要性。从政策空间来看,预计的美元指数和美国10 年期国债收益率的走低打开了降息的外部空间(图表 28)。而制约降息决议的银行息差压力或可以通过同步降准和下调存款利率等方式来压低银行融资成本来缓解。因此,我们预计下半年央行还会降准 50 个基点,并降息 10-20 个基点,降息和降准或仍是同步公布和执行。不过短期内(9 月前),我们预计央行或不会再次采用降准降息这种全面性的货币工具,而是更为重视 5 月公布的各项再贷款额度的使用。浦银国际综合其他