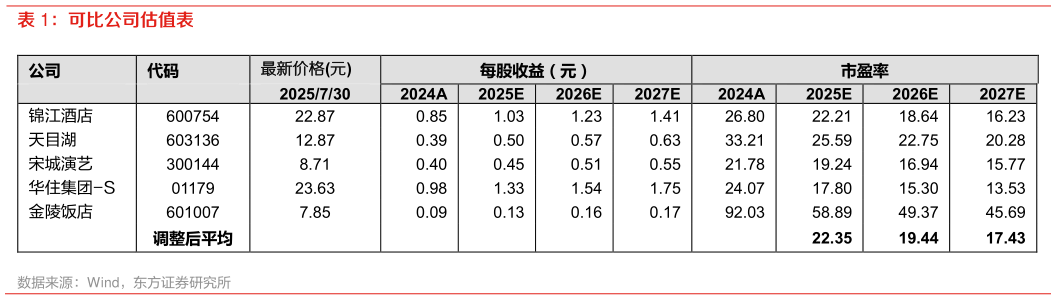

> 数据图表一起讨论下可比公司估值表2025-7-4设,同时维持中长期品牌升级趋势判断不变。预计公司 2527 年 EPS 分别为0.760.961.06 元(前次预测 2526 年 EPS 为 0.921.05 元)。考虑公司直营与加盟协同布局优化、标准化店铺盈利能力提升趋势明确,参考可比公司估值水平,给予公司 2025 年 22倍 PE,对应目标价 16.72 元,维持“买入”评级。东方证券大消费