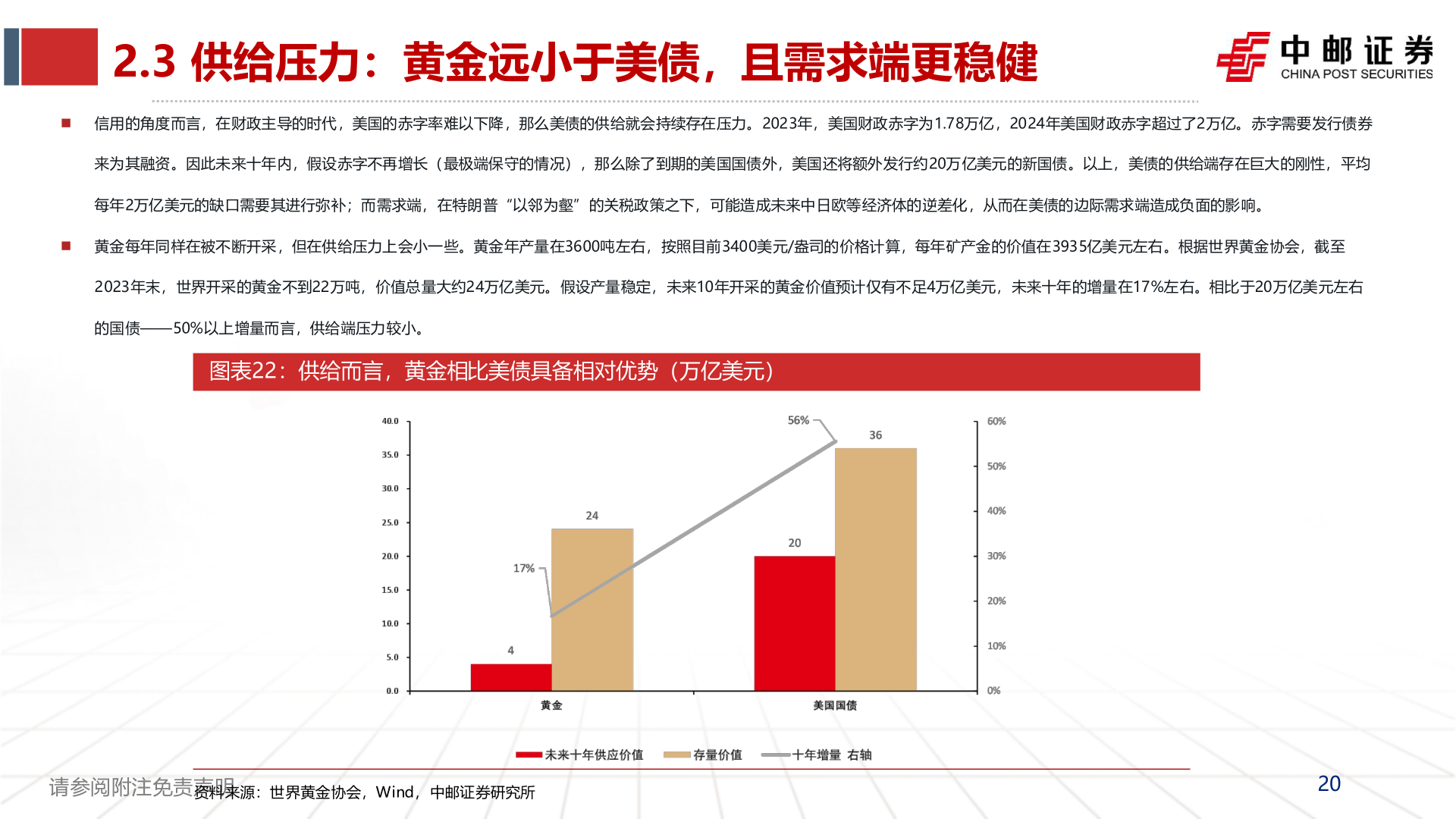

> 数据图表想关注一下2.3 供给压力:黄金远小于美债,且需求端更稳健2025-7-42.3 供给压力:黄金远小于美债,且需求端更稳健信用的角度而言,在财政主导的时代,美国的赤字率难以下降,那么美债的供给就会持续存在压力。2023年,美国财政赤字为1.78万亿,2024年美国财政赤字超过了2万亿。赤字需要发行债券来为其融资。因此未来十年内,假设赤字不再增长(最极端保守的情况),那么除了到期的美国国债外,美国还将额外发行约20万亿美元的新国债。以上,美债的供给端存在巨大的刚性,平均每年2万亿美元的缺口需要其进行弥补;而需求端,在特朗普“以邻为壑”的关税政策之下,可能造成未来中日欧等经济体的逆差化,从而在美债的边际需求端造成负面的影响。黄金每年同样在被不断开采,但在供给压力上会小一些。黄金年产量在3600吨左右,按照目前3400美元/盎司的价格计算,每年矿产金的价值在3935亿美元左右。根据世界黄金协会,截至2023年末,世界开采的黄金不到22万吨,价值总量大约24万亿美元。假设产量稳定,未来10年开采的黄金价值预计仅有不足4万亿美元,未来十年的增量在17%左右。相比于20万亿美元左右的国债——50%以上增量而言,供给端压力较小。图表22:供给而言,黄金相比美债具备相对优势(万亿美元)请参阅附注免责声明资料来源:世界黄金协会,Wind,中邮证券研究所20中邮证券能源矿产