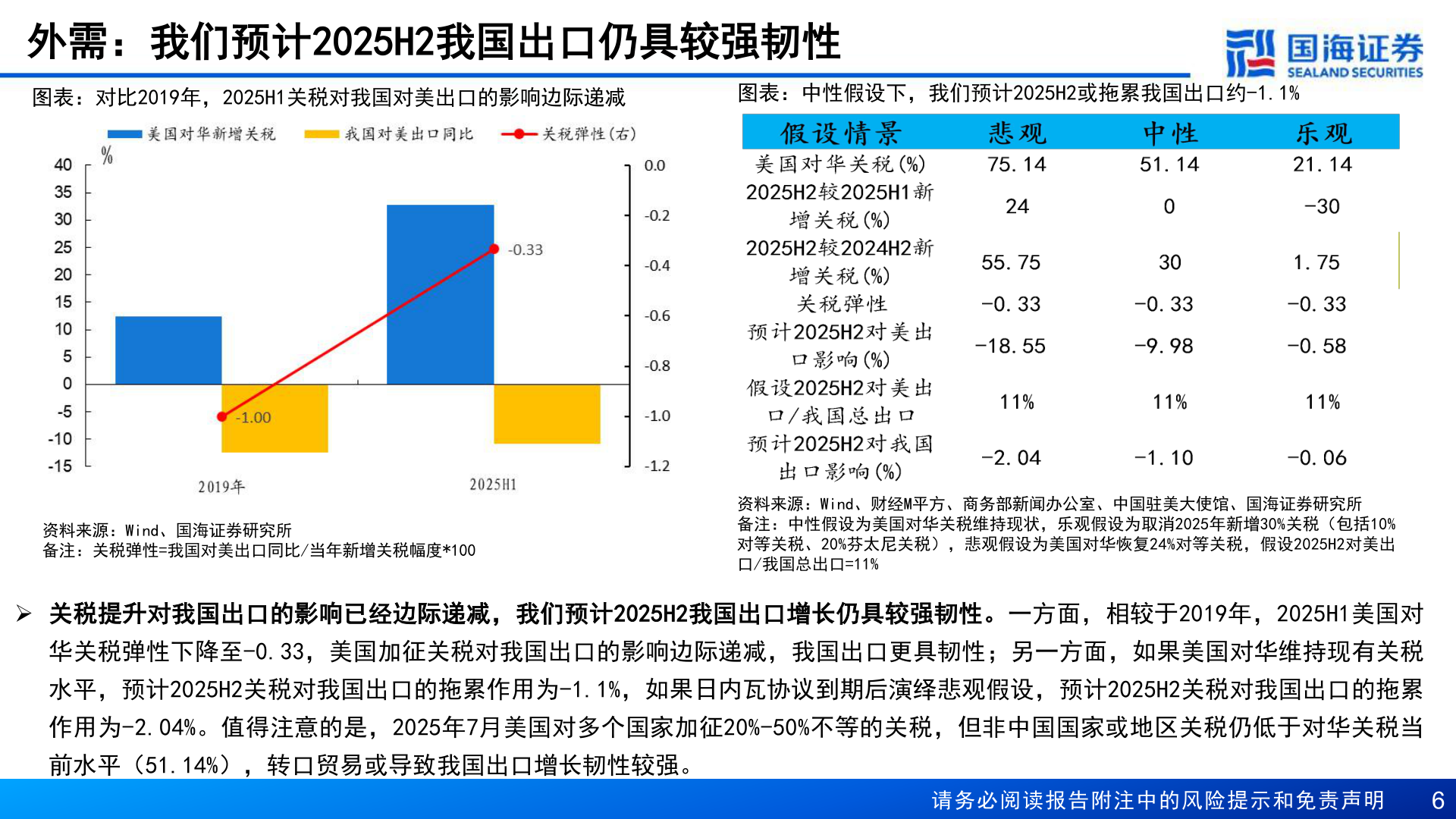

> 数据图表如何了解外需:我们预计2025H2我国出口仍具较强韧性2025-7-4外需:我们预计2025H2我国出口仍具较强韧性图表:对比2019年,2025H1关税对我国对美出口的影响边际递减图表:中性假设下,我们预计2025H2或拖累我国出口约-1.1%资料来源:Wind、国海证券研究所备注:关税弹性=我国对美出口同比/当年新增关税幅度*100资料来源:Wind、财经M平方、商务部新闻办公室、中国驻美大使馆、国海证券研究所备注:中性假设为美国对华关税维持现状,乐观假设为取消2025年新增30%关税(包括10%对等关税、20%芬太尼关税),悲观假设为美国对华恢复24%对等关税,假设2025H2对美出口/我国总出口=11%Ø 关税提升对我国出口的影响已经边际递减,我们预计2025H2我国出口增长仍具较强韧性。一方面,相较于2019年,2025H1美国对华关税弹性下降至-0.33,美国加征关税对我国出口的影响边际递减,我国出口更具韧性;另一方面,如果美国对华维持现有关税水平,预计2025H2关税对我国出口的拖累作用为-1.1%,如果日内瓦协议到期后演绎悲观假设,预计2025H2关税对我国出口的拖累作用为-2.04%。值得注意的是,2025年7月美国对多个国家加征20%-50%不等的关税,但非中国国家或地区关税仍低于对华关税当前水平(51.14%),转口贸易或导致我国出口增长韧性较强。请务必阅读报告附注中的风险提示和免责声明6国海证券综合其他