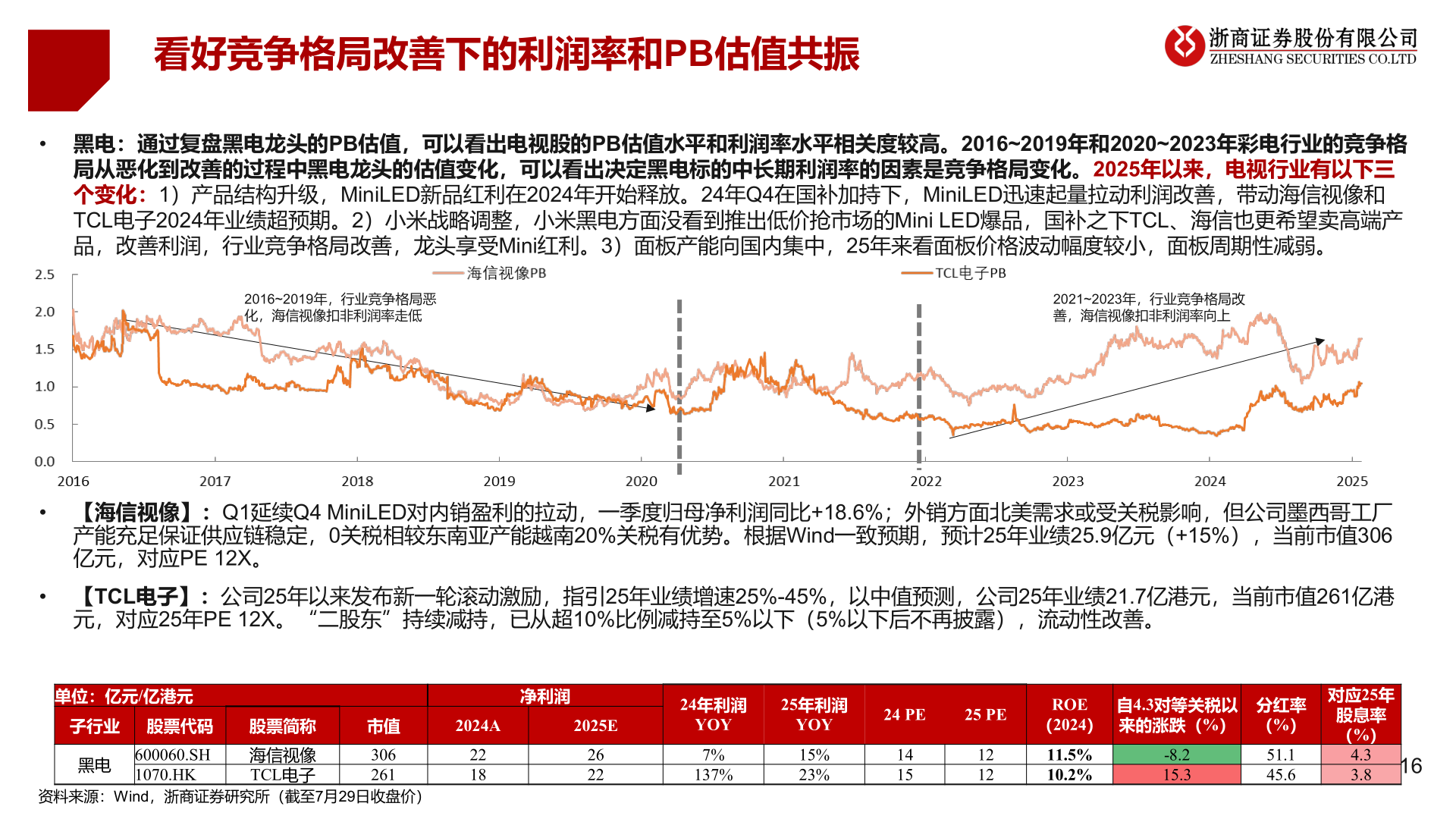

> 数据图表咨询下各位看好竞争格局改善下的利润率和PB估值共振2025-7-4看好竞争格局改善下的利润率和PB估值共振• 黑电:通过复盘黑电龙头的PB估值,可以看出电视股的PB估值水平和利润率水平相关度较高。2016~2019年和2020~2023年彩电行业的竞争格局从恶化到改善的过程中黑电龙头的估值变化,可以看出决定黑电标的中长期利润率的因素是竞争格局变化。2025年以来,电视行业有以下三个变化:1)产品结构升级,MiniLED新品红利在2024年开始释放。24年Q4在国补加持下,MiniLED迅速起量拉动利润改善,带动海信视像和TCL电子2024年业绩超预期。2)小米战略调整,小米黑电方面没看到推出低价抢市场的Mini LED爆品,国补之下TCL、海信也更希望卖高端产品,改善利润,行业竞争格局改善,龙头享受Mini红利。3)面板产能向国内集中,25年来看面板价格波动幅度较小,面板周期性减弱。2016~2019年,行业竞争格局恶化,海信视像扣非利润率走低2021~2023年,行业竞争格局改善,海信视像扣非利润率向上• 【海信视像】:Q1延续Q4 MiniLED对内销盈利的拉动,一季度归母净利润同比+18.6%;外销方面北美需求或受关税影响,但公司墨西哥工厂产能充足保证供应链稳定,0关税相较东南亚产能越南20%关税有优势。根据Wind一致预期,预计25年业绩25.9亿元(+15%),当前市值306亿元,对应PE 12X。• 【TCL电子】:公司25年以来发布新一轮滚动激励,指引25年业绩增速25%-45%,以中值预测,公司25年业绩21.7亿港元,当前市值261亿港元,对应25年PE 12X。“二股东”持续减持,已从超10%比例减持至5%以下(5%以下后不再披露),流动性改善。单位:亿元/亿港元净利润子行业 股票代码股票简称黑电600060.SH1070.HK海信视像TCL电子市值3062612024A2025E22182622资料来源:Wind,浙商证券研究所(截至7月29日收盘价)24年利润25年利润YOY7%137%YOY15%23%24 PE25 PEROE(2024)自4.3对等关税以来的涨跌(%)分红率(%)对应25年股息率(%)1415121211.5%10.2%-8.215.351.145.64.33.816浙商证券综合其他