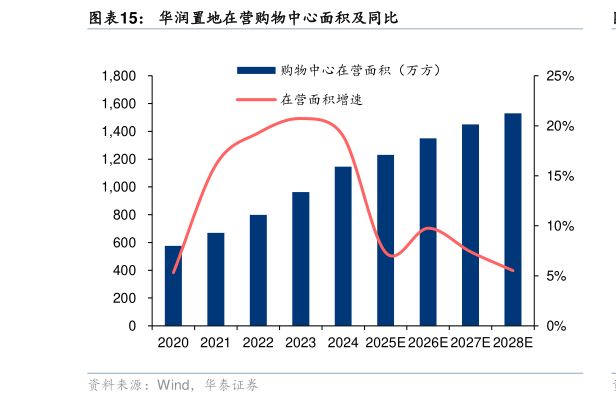

> 数据图表如何了解华润置地在营购物中心面积及同比2025-8-5为了更为直观地判断各大运营商的商业地产资产估值,我们结合各公司开业计划,测算可见度较高的收益增长率,进而采取资本化法进行估值。 运营:规模拓展与效能提升并存,属性持续增强 华润置地作为内地运营商龙头,相对运营优势持续扩大,属性持续增强: 1)2021 年起积极展开外延式扩张:过去三年均保持 20%的运营面积扩张步伐,根据公司计划,未来四年也将保持拓展势头,至 2028 年,在营面积将突破 1500 万方,在 2024 年基础上增长 33.5% 2)收益进入兑现期: 2024 年 NOI 率创新高,达 65%。全年零售额同比增长 19%,同店增长 4.6%。在 92 个购物中心中,公司零售额排名前三的数量达 70 座,说明公司的属性持续增强 3)REITs 平台加持,资产重估路径通畅:公司 24 年顺利发行华润商业 REIT,目前已进入扩募周期,通畅的证券化路径进一步打开资产价值重估空间。华泰证券金融地产