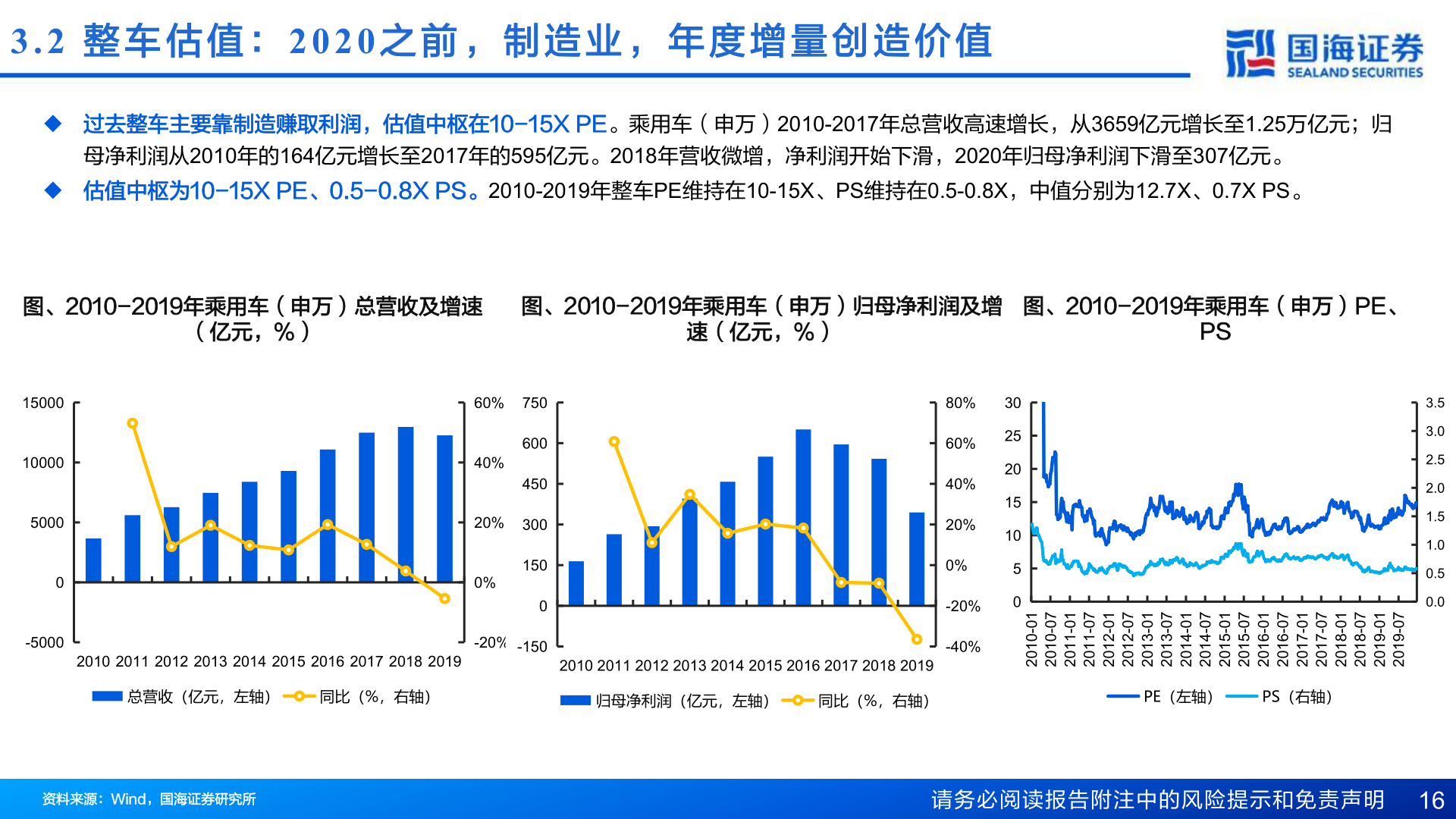

> 数据图表想关注一下3.2 整 车 估 值 :2020 之 前 , 制 造 业 , 年 度 增 量 创 造 价 值2025-8-53.2 整 车 估 值 :2020 之 前 , 制 造 业 , 年 度 增 量 创 造 价 值u 过去整车主要靠制造赚取利润,估值中枢在10-15X PE。乘用车(申万)2010-2017年总营收高速增长,从3659亿元增长至1.25万亿元;归母净利润从2010年的164亿元增长至2017年的595亿元。2018年营收微增,净利润开始下滑,2020年归母净利润下滑至307亿元。u 估值中枢为10-15X PE、0.5-0.8X PS。2010-2019年整车PE维持在10-15X、PS维持在0.5-0.8X,中值分别为12.7X、0.7X PS。图、2010-2019年乘用车(申万)总营收及增速图、2010-2019年乘用车(申万)归母净利润及增图、2010-2019年乘用车(申万)PE、(亿元,%)速(亿元,%)PS150001000050000-500060%75040%20%0%6004503001500-20%-15080%60%40%20%0%-20%-40%2010 2011 2012 2013 2014 2015 2016 2017 2018 2019归母净利润(亿元,左轴)同比(%,右轴)2010 2011 2012 2013 2014 2015 2016 2017 2018 2019总营收(亿元,左轴)同比(%,右轴)30252015105010-010270-010210-110270-110210-210270-210210-310270-310210-410270-410210-510270-510210-610270-610210-710270-710210-810270-810210-910270-91023.53.02.52.01.51.00.50.0PE(左轴)PS(右轴)资料来源:Wind,国海证券研究所请务必阅读报告附注中的风险提示和免责声明 16国海证券综合其他