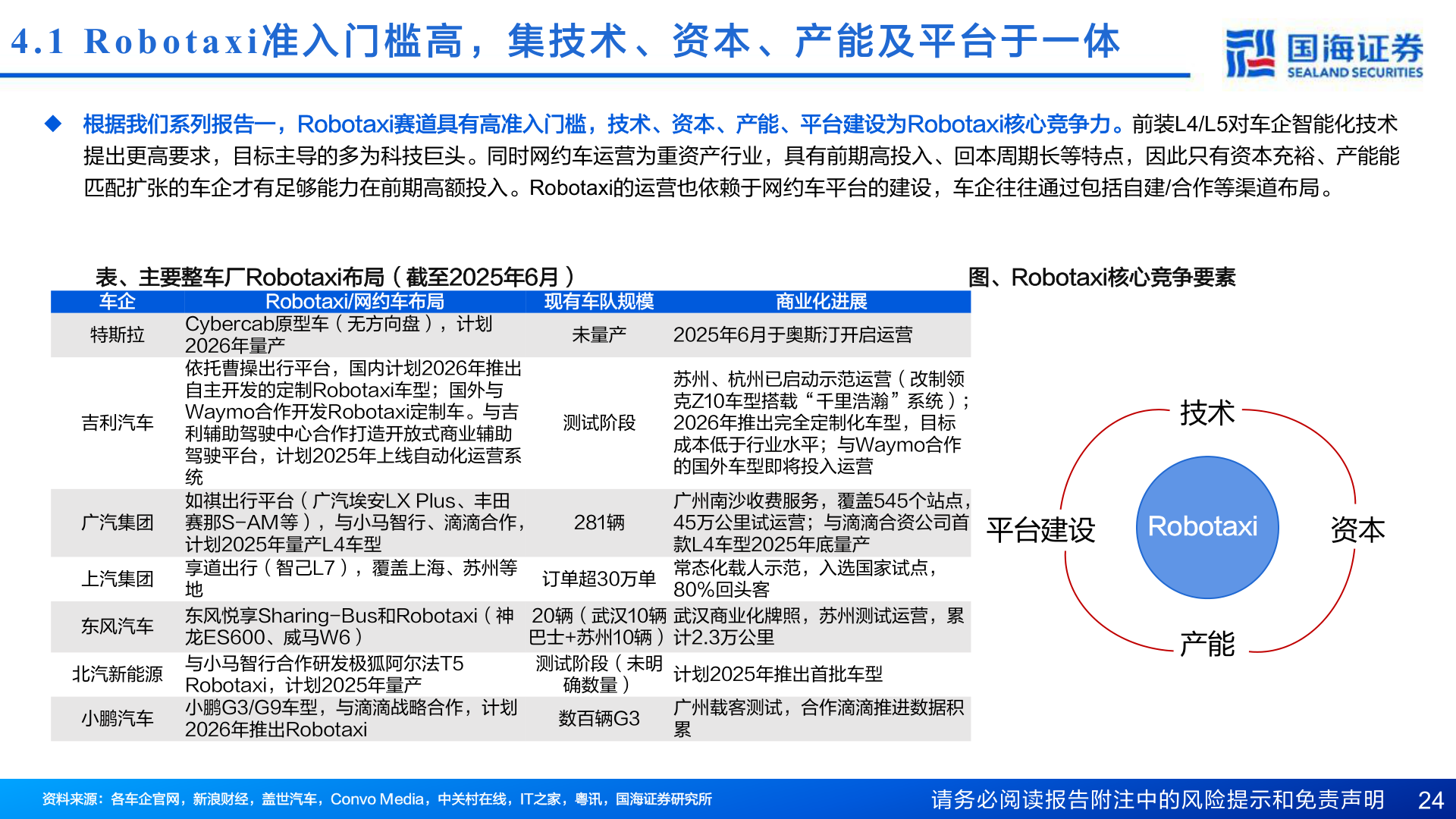

> 数据图表我想了解一下4.1 Robotaxi 准 入 门 槛 高 , 集 技 术 、 资 本 、 产 能 及 平 台 于 一 体2025-8-54.1 Robotaxi 准 入 门 槛 高 , 集 技 术 、 资 本 、 产 能 及 平 台 于 一 体u 根据我们系列报告一,Robotaxi赛道具有高准入门槛,技术、资本、产能、平台建设为Robotaxi核心竞争力。前装L4/L5对车企智能化技术提出更高要求,目标主导的多为科技巨头。同时网约车运营为重资产行业,具有前期高投入、回本周期长等特点,因此只有资本充裕、产能能匹配扩张的车企才有足够能力在前期高额投入。Robotaxi的运营也依赖于网约车平台的建设,车企往往通过包括自建/合作等渠道布局。表、主要整车厂Robotaxi布局(截至2025年6月)车企Robotaxi/网约车布局现有车队规模商业化进展图、Robotaxi核心竞争要素未量产2025年6月于奥斯汀开启运营特斯拉吉利汽车广汽集团上汽集团东风汽车北汽新能源小鹏汽车Cybercab原型车(无方向盘),计划2026年量产依托曹操出行平台,国内计划2026年推出自主开发的定制Robotaxi车型;国外与Waymo合作开发Robotaxi定制车。与吉利辅助驾驶中心合作打造开放式商业辅助驾驶平台,计划2025年上线自动化运营系统如祺出行平台(广汽埃安LX Plus、丰田赛那S-AM等),与小马智行、滴滴合作,计划2025年量产L4车型享道出行(智己L7),覆盖上海、苏州等地东风悦享Sharing-Bus和Robotaxi(神龙ES600、威马W6)与小马智行合作研发极狐阿尔法T5 Robotaxi,计划2025年量产小鹏G3/G9车型,与滴滴战略合作,计划2026年推出Robotaxi测试阶段281辆订单超30万单20辆(武汉10辆巴士+苏州10辆)测试阶段(未明确数量)数百辆G3苏州、杭州已启动示范运营(改制领克Z10车型搭载“千里浩瀚”系统);2026年推出完全定制化车型,目标成本低于行业水平;与Waymo合作的国外车型即将投入运营广州南沙收费服务,覆盖545个站点,45万公里试运营;与滴滴合资公司首款L4车型2025年底量产常态化载人示范,入选国家试点,80%回头客武汉商业化牌照,苏州测试运营,累计2.3万公里计划2025年推出首批车型广州载客测试,合作滴滴推进数据积累技术平台建设Robotaxi资本产能资料来源:各车企官网,新浪财经,盖世汽车,Convo Media,中关村在线,IT之家,粤讯,国海证券研究所请务必阅读报告附注中的风险提示和免责声明 24国海证券综合其他