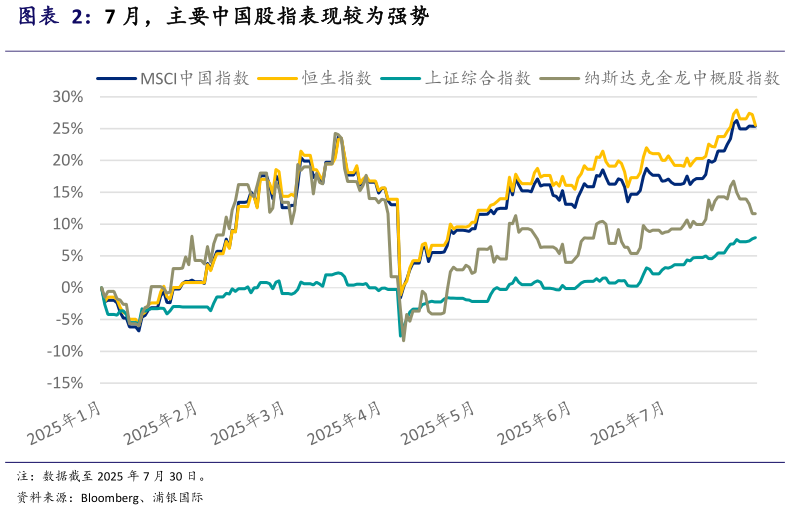

> 数据图表怎样理解7 月,主要中国股指表现较为强势2025-8-57 月主要中国股指强势上涨。截至 7 月 30 日,7 月 MSCI 中国指数上涨 7.3%,纳斯达克金龙中概股指数上涨 2.7%,恒生指数上涨 4.6%,上证综合指数上涨 4.6%(图表 2)。MSCI 中国指数中各行业均录得上涨,医疗健康领涨,恒生综合指数和沪深 300 指数也是呈现类似趋势(图表 3-5)。外部风险缓和,市场乐观情绪升温,A 股反弹明显,海外中资股(港股中概股)继续上涨。 结构性变革下,港股低估值的逻辑被打破。在过去很长一段时间,港股的估值处于全球市场的低位,即使有不少盈利增长稳定公司,股价也难以显著上涨。港股由于流动性差、回报不高,对投资者的配置吸引力偏低,甚至被部分投资者视为“价值陷阱”。近年来,多个压制港股估值的因素得以改善。投资者结构随着部分外资撤离、南下资金强劲流入发生改变,港股的流动性受海外资金的影响明显降低。同时,在中概股回归、资本市场改革推动下,科技和消费等高成长性行业在恒生指数中的占比提升,港股市场的估值水平受到重估。 多重利好驱动下,港股流动性问题显著改善。今年以来,流动性的持续改善为港股大盘向上提供了强劲的支持。港股资金面改善主要由于金管局流动性投放、南向资金和外资持续净流入、IPO 市场火热、以及港股公司加速回购。近期尽管金管局有所回收流动性,7 月 17 日香港银行体系总结余下降至 864.3 亿港元,但整体港元流动性环境仍保持宽松,1 个月 HIBOR 仍在 1%附近,市场资金仍较充裕。我们预计接下来香港市场的流动性或将边际趋紧,但紧缩的下行风险相对可控。 盈利将取代估值成为关键驱动力。随着大盘屡创新高,港股估值已大幅修复,进一步扩张空间可能较为有限。后续的上涨空间将更多依赖于企业盈利的增长。然而,港股恒生指数今明两年盈利增速预期偏低,关税政策的影响将逐步体现在基本面中,叠加上半年国内经济韧性较强,或削弱短期政策预期。因此,我们需要发掘那些不受关税波及、与经济周期关联度较低,且能借助 AI 发展获得较强盈利增长动力的行业和个股,才能获得更好的回报。 短期来看,预计港股市场将以结构性行情为主。我们预计接下来行业轮动将会加快。半年报业绩公布期已经开启,目前市场参与者对企业业绩的预期较高,即便业绩符合市场一致性预期甚至小幅超预期,可能仍不能满足部分机构投资者对企业业绩的较高期待,市场不排除出现回调。如果出现这样的情况,我们预计资金将会从拥挤度较高的新消费、创新药和银行等板块,往拥挤度较低、估值偏低、业绩有望超预期的板块轮动,比如科技板块(AI 产业链相关)。然而,如果市场情绪维持高涨、流动性较为充裕,即便拥挤度较高的这些板块因为资金流出而出现回调,也不影响港股大盘中期向好。我们认为,红利科技的杠铃策略依然有效,同时可以关注 A 股“反内卷”、美股AI 等主题行情扩展至港股带来的交易型机会。浦银国际综合其他