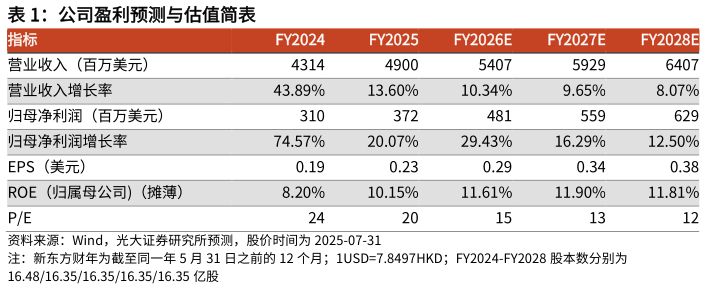

> 数据图表咨询下各位公司盈利预测与估值简表 2025-8-5盈利预测、估值与评级:考虑到受宏观环境影响,公司出国高端一对一业务承压,且尚难以判断拐点时间,保守起见我们下调公司 2026-2027 财年归母净利润预测分别至 4.815.59 亿美元(分别下调 10%18%),引入 2028 财年归母净利润预测为6.29 亿美元,对应 2026-2028 财年 EPS 分别为 0.290.340.38 美元,当前股价对应 PE 分别为 15x13x12x,我们下调公司评级至“增持”。风险提示:政策趋严风险需求恢复不及预期新业务拓展不及预期行业竞争加剧风险。光大证券综合其他