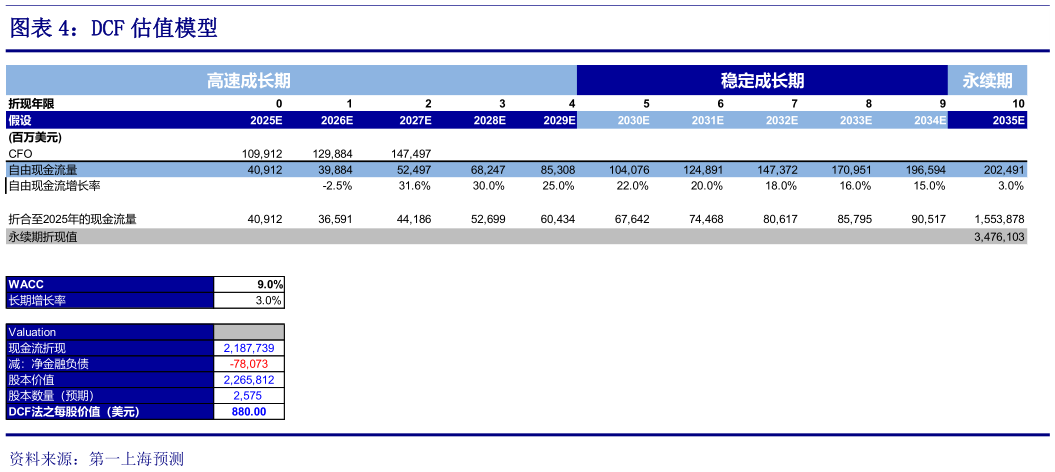

> 数据图表想问下各位网友DCF 估值模型2025-8-5公司广告 ARPU 及库存持续增长带动收入提升,叠加 AI 带来的效率提升,将维持较高的收入增长速度,未来三年年化复合增速为 16.7%。但资本开支的增长将带来更多折旧开支,影响公司毛利率,公司将通过优化经营费用进行对冲,我们认为总体计算公司的利润受折旧增长影响较小,未来三年年化复合增速 11.8%。采用 DCF 法估值,WACC 为 9%,长期增长率为 3.0%,目标价 880 美元,距离当前股价有 26.58%的上行空间,买入评级。第一上海证券科技传媒