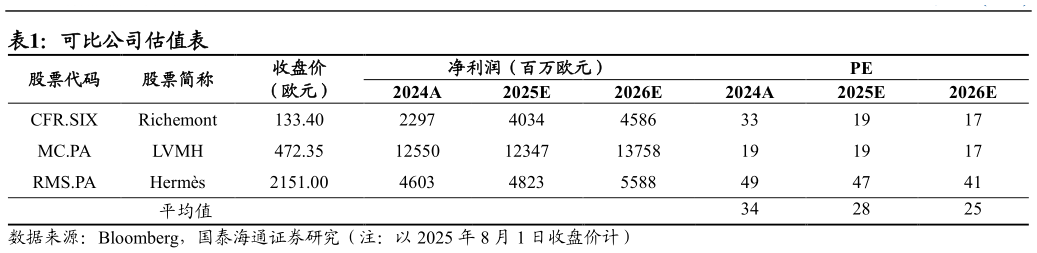

> 数据图表各位网友请教一下可比公司估值表

2025-8-125Q2 Miu Miu 在高基数下收入持续高增 40%,Prada 仍显韧劲,欧洲和日本短期旅游消费走弱。分品牌来看,1)Prada 品牌:25H1收入-2%(Q1Q2 分别持平-4%),其中 Q2 面临 24 年日本旅游高基数,合计店铺 442 家,同比持平。2)Miu Miu: 25H1 收入增 49%(Q160%Q240%),预计 Miu Miu 收入占比攀升至 30%以上,同比提升近 10pct,合计店铺 162 家,同比净增 9 家,品牌增长仍主要由高成长同店带动,我们预计全年店铺面积将增 10-12%。分地区来看,25Q2 亚太欧洲美洲日本中东收入同比11%4%14%-8%25%(25Q110%14%10% 18%26%),美洲增长持续,欧洲和日本由于游客人次下降,增速放缓,我们预计此基数影响至8 月初,游客收入占比约 30%。展望未来:Miumiu 2020-2024 年收入复合增速 39%,我们认为其仍具成长潜力和市场份额提升空间,包括截止 25H1 全球店铺 162家,显著低于 YSL(317)、BV(302)、KateSpade(367)、Burberry(449)等同业品牌店铺数量,近年亚太市场品牌市占率提升显著,美国市场仍具较大上行空间,同店有望通过面积提升和高价位产品进一步提升。Prada 标志性再生尼龙系列有效强化消费者心智,Cleo 系列持续畅销,我们其在高基数挑战下仍显较强韧性。