> 数据图表一起讨论下人形机器人BOM成本占比(以特斯拉人形机器人Optimus为例,截至2023年)

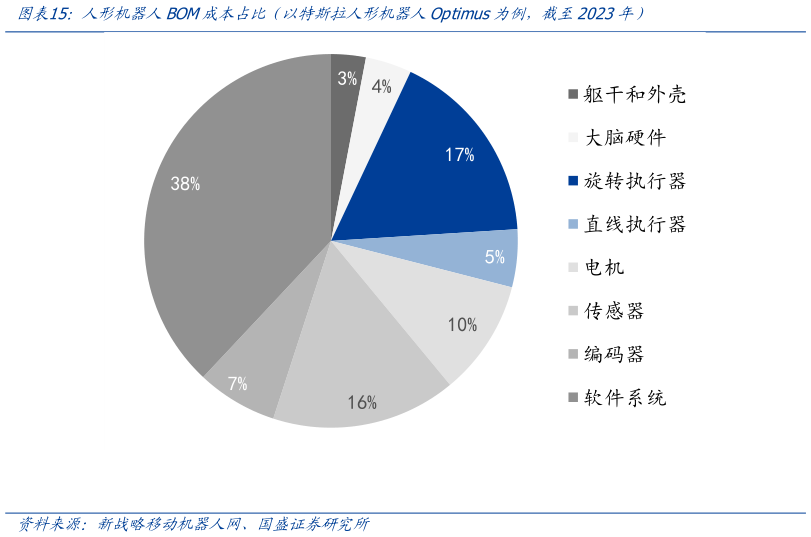

2025-8-1年 月 日gszqdatemark竞争格局:车企、互联网企业、初创企业纷纷布局机器人赛道。目前看,机器人产业主要参与者有三类企业: 1)车企:人才、资源丰厚,且具备供应链基础。代表企业有特斯拉、小鹏,这类企业在生产整车时已经整合了相关供应链,未来为机器人量产奠定基础 2)互联网企业:人才、资源丰厚,且具备软件、模型开发能力。代表企业有小米、科大讯飞等,这类企业具备软件、大模型等开发能力,未来有望提升产品性能 3)初创企业:深耕机器人赛道,积累深厚。代表企业有优必选、智元等,这类企业专心深耕机器人赛道,已有较深厚的行业经验,未来有望加速推进机器人产品商业化落地。 机器人的主要构成有电机、丝杠减速器、传感器,单机价值量较车端均有提升。以特斯拉人形机器人 Optimus 为例,截至 2024 年 1 月,其整体 BOM 成本中,关节部件占比最高,约 56.9%。关节部件的主要组成部分包括电机、执行器、减速器、传感器等。未来机器人的降本措施主要有两种:1)改变技术方案,在部分精度要求较低的关节使用性价比更高的零部件2)提升国内零部件企业的供应份额。