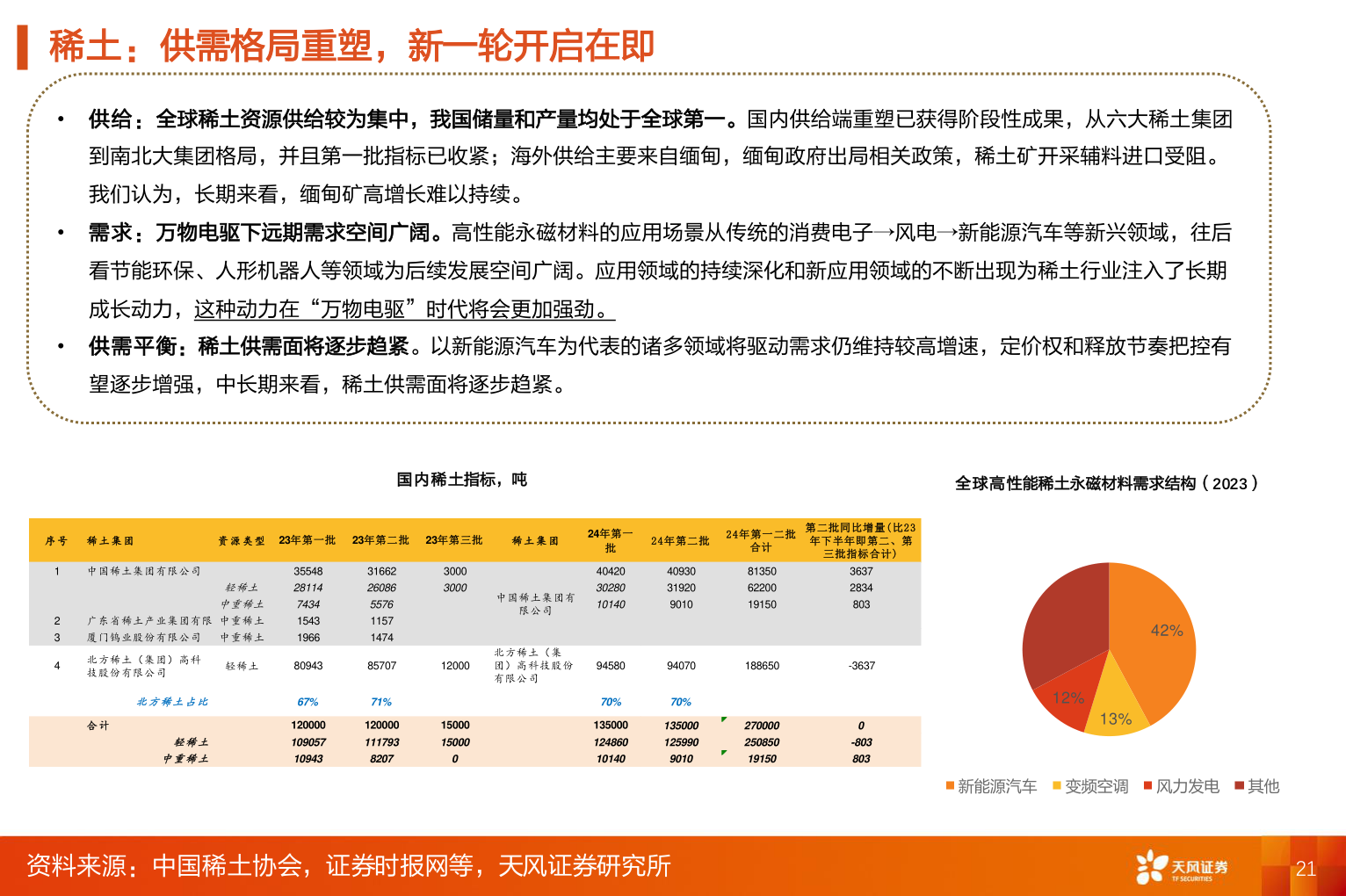

> 数据图表一起讨论下稀土:供需格局重塑,新一轮开启在即2025-8-6稀土:供需格局重塑,新一轮开启在即• 供给:全球稀土资源供给较为集中,我国储量和产量均处于全球第一。国内供给端重塑已获得阶段性成果,从六大稀土集团到南北大集团格局,并且第一批指标已收紧;海外供给主要来自缅甸,缅甸政府出局相关政策,稀土矿开采辅料进口受阻。我们认为,长期来看,缅甸矿高增长难以持续。• 需求:万物电驱下远期需求空间广阔。高性能永磁材料的应用场景从传统的消费电子→风电→新能源汽车等新兴领域,往后看节能环保、人形机器人等领域为后续发展空间广阔。应用领域的持续深化和新应用领域的不断出现为稀土行业注入了长期成长动力,这种动力在“万物电驱”时代将会更加强劲。• 供需平衡:稀土供需面将逐步趋紧。以新能源汽车为代表的诸多领域将驱动需求仍维持较高增速,定价权和释放节奏把控有望逐步增强,中长期来看,稀土供需面将逐步趋紧。国内稀土指标,吨全球高性能稀土永磁材料需求结构(2023)资料来源:Wind,SMM,天风证券研究所新能源汽车 变频空调 风力发电 其他资料来源:中国稀土协会,证券时报网等,天风证券研究所2142%12%13%序 号 稀 土 集 团资 源 类 型 23年第一批 23年第二批 23年第三批稀 土 集 团1234中国稀土集团有限公司轻稀土中重稀土广东省稀土产业集团有限公司中重稀土厦门钨业股份有限公司 中重稀土3554828114743415431966316622608655761157147430003000北方稀土(集团)高科技股份有限公司轻稀土809438570712000中国稀土集团有限公司北方稀土(集团)高科技股份有限公司北方稀土占比67%71%合 计轻稀土中重稀土1200001090571094312000011179382071500015000024年第一批24年第二批4042030280101404093031920901024年第一二批合计813506220019150第二批同比增量(比23年下半年即第二、第三批指标合计)363728348039458094070188650-363770%70%135000124860101401350001259909010270000250850191500-803803天风证券能源矿产