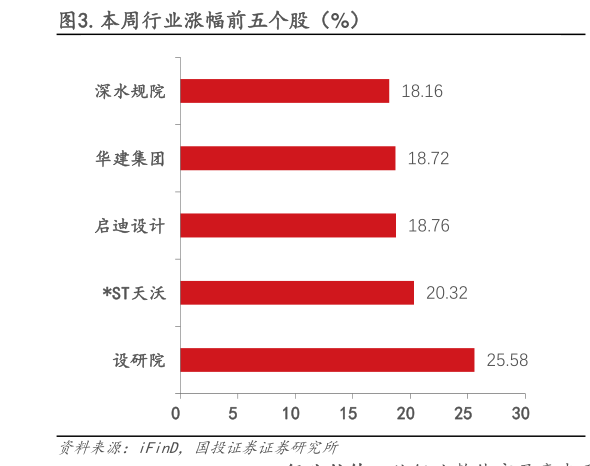

> 数据图表怎样理解.本周行业涨幅前五个股(%)2025-8-11.行业动态分析:需求侧发力反内卷双驱动,建筑行业基本面有望改善 7 月 30 日,政治局会议召开,指出宏观政策要持续发力、适时加力要落实落细更加积极的财政政策和适度宽松的货币政策,充分释放政策效应高质量推动“两重”建设,激发民间投资活力,扩大有效投资加快政府债券发行使用,提高资金使用效率。同时,要落实好中央城市工作会议精神,高质量开展城市更新积极稳妥化解地方政府债务风险,严禁新增隐性债务,有力有序有效推进地方融资平台出清。 7 月份,全国综合 PMI 产出指数为 50.2%,比上月下降 0.5pct,仍高于临界点,我国经济总体产出保持扩张。其中,非制造业商务活动指数为 50.1%,比上月下降 0.4pct。受近期部分地区持续高温、暴雨洪涝灾害等不利因素影响,建筑业施工有所放缓,商务活动指数为 50.6%,比上月下降 2.2pct建筑业新订单指数为 42.7%,比上月下降 2.2pct。 8 月 1 日,发改委举行新闻发布会,指出今年“两重”建设项目清单 8000 亿元已全部下达完毕,中央预算内投资 7350 亿元已基本下达完毕。下一步,发改委将会同各部门各地方,加强统筹协调和要素保障,加快项目建设进度,高质量推动“两重”建设。同时,建立健全项目全生命周期管理机制,强化定期调度和事中事后监管,确保资金用到实处。 1-6 月,狭义基建投资同比增长 4.6%,整体维持稳健水平,但增速自 4 月起环比走弱,或主要系财政资金支持偏弱和天气原因所致。Q3 末-Q4 本身为建筑行业施工旺季,随项目建设提速叠加政府债券加快发行使用,全年基建投资增速有望改善。1-6 月,房地产开发投资同比下滑 11.2%,地产投资端仍处于下行通道,此前中央城市工作会议重点强调城市更新工作推进,后续在城市更新改造投资或有提升,带动地产链建筑建材公司需求。 在行业供给侧,市场监管发展规划座谈会召开,要求着力破除地方保护和市场分割,依法依规治理企业劣质低价竞争政治局会议提出依法依规治理企业无序竞争,推进重点行业产能治理,为近期反内卷去产能基调的进一步强化。此前,建筑央国企联合倡议反内卷,有望重塑建筑行业竞争逻辑,促使企业从关系竞争转向以工程质量、技术创新为核心的健康赛道,从而助力建筑企业盈利改善。 2.市场表现:建筑行业下跌 2.41%,工程咨询服务板块表现较优 2.1.建筑行业一周行情 行业涨跌幅。7 月 28 日至 8 月 1 日,建筑装饰行业(SWI)下跌 2.41%,弱于上证综指(-0.94%)、深证成指(-1.58%)、沪深 300(-1.75%)表现。周涨幅在 SW 30 个一级行业中位居第 22 位。分子板块看,本周工程咨询服务涨幅最大(0.87%),化学工程(0.06%)、园林工程(-0.37%)、其他专业工程(-0.39%)板块优于行业表现。国投证券综合其他