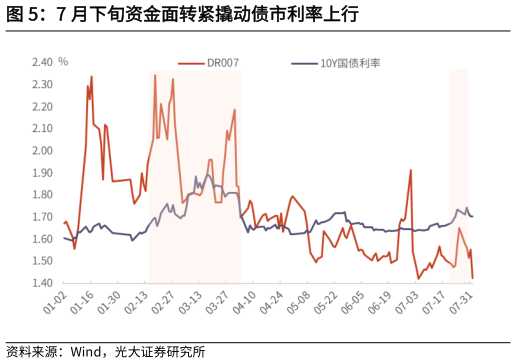

> 数据图表怎样理解7 月下旬资金面转紧撬动债市利率上行2025-8-1三是下旬资金面受信贷冲量、央行回笼税期资金、月末备款、股市资金虹吸等影响转紧,短端资金利率波动加剧,阶段性上行撬动曲线整体上移。7 月 21 日-24 日央行逆回购累计净回笼资金 6723 亿,前一周税期超额投放流动性集中到期,对资金面形成一定抽水,DR007 自中上旬 1.5%附近上行至 7 月 25 日1.65%高点。7 月末,票据转贴现利率再度显著下行,1M 期利率报价下限连续触及零利率,票据贴现全曲线压低在畸低水平,反映出银行对稳定 7 月信贷投放迫切,最后 3 个工作日料贷款显著冲量。为对冲影响,央行在 MLF 投放和OMO 跨月流动性投放上明显放量,MLF 超额续作 1000 亿,OMO 跨月规模达到 2.3 万亿。四是理财等机构预防性赎回纯债基金,公募基金在二级市场上卖券规模加大,资管机构的亲利率周期操作,对债市形成进一步利空扰动。CFETS 数据显示,7 月 21 日-25 日公募基金二级市场现券合计净卖出 3589 亿,而月内中上旬周均净买入 611 亿。光大证券综合其他