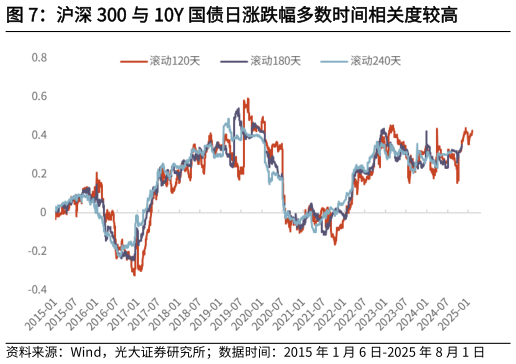

> 数据图表怎样理解沪深 300 与 10Y 国债日涨跌幅多数时间相关度较高2025-8-1二、历史复盘:“股牛债熊”跷跷板可持续的三个特点回顾 2015 年以来沪深 300 指数与 10Y 国债利率走势,二者较多时段内同向波动,即股市表现较好时,债市表现较差,呈现出此消彼长的“跷跷板”效应。剔除基数影响,从 2015 年来股指和 10Y 国债利率的日度涨跌幅数据看,二者滚动 120 天180 天240 天相关系数分别有 75%、78%、78%。多数情况下股指表现与债市利率存在正向相关关系,约半数情况下二者呈中度相关关系,部分阶段二者走势高度正相关,呈现股牛债熊或股熊债牛走势。光大证券综合其他