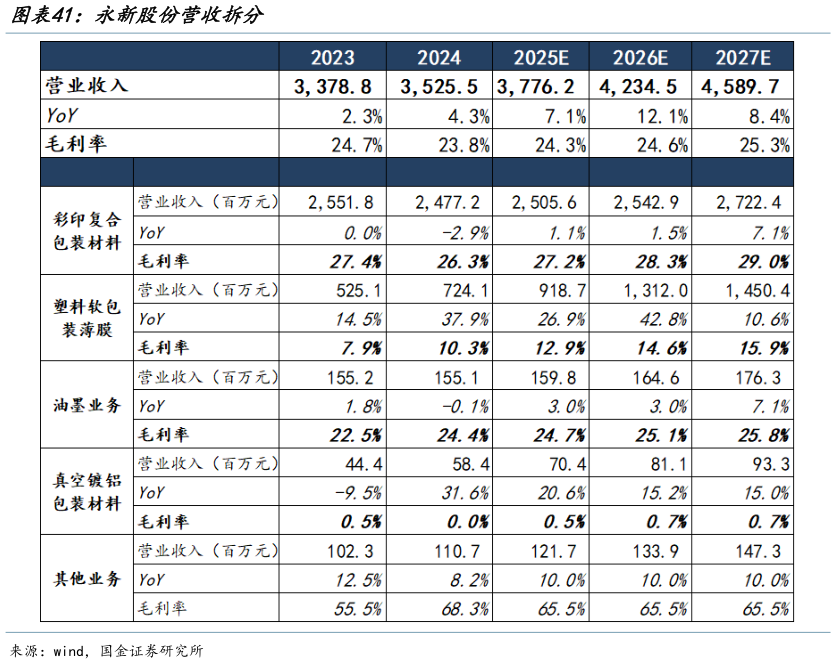

> 数据图表谁能回答永新股份营收拆分2025-8-1彩印包装材料业务:下游食品饮料和日化医药等品类消费需求的稳步恢复,将是推动公司彩印包装材料业绩增长的重要基础。公司于 2024 年 3 月公告的年产 4 万吨彩印复合软包装材料智能工厂项目正在积极推进中,预计 2026 年之后该项目的建成投产将会带来彩印包装材料业务销量的持续增长与毛利率的相对改善。产品售价与原油价格的变动具有较强的相关性,我们预计 25-26 年价格端或仍有一定承压。我们预计 2025-2027 年销售量 分 别 3.0%2.0%6.0% , 吨 单 价 分 别 -1.8%-0.5%1.0% , 营 收 增 长 率 分 别 为1.1%1.5%7.1%,毛利率分别为 27.2%28.3%29.0%。塑料软包装薄膜业务:公司目前在建产能包括年产 2.2 万吨新型功能膜材料项目(已有一半产能于 2024 年投产,另一半拟于 2026 年投产)和年产 3 万吨双向拉伸多功能膜项目(预计于 2026 年投产)。随着公司前期已规划的新型薄膜产能在 2025-2026 年间持续落地,且开拓新客户范围不断扩大,预计将为公司稳步贡献业绩增量。且多功能膜产品性能较普通薄膜更优,市场定价更高,产品结构的优化调整预计将持续提升该业务毛利率。因此 我 们 预 计 2025-2027 年 销 售 量 分 别 25.0%40.0%10.0% , 吨 单 价 分 别1.5%2.0%0.5% , 营 收 增 长 率 分 别 为 26.9%42.8%10.6% , 毛 利 率 分 别 为12.9%14.6%15.9%。国金证券工业制造