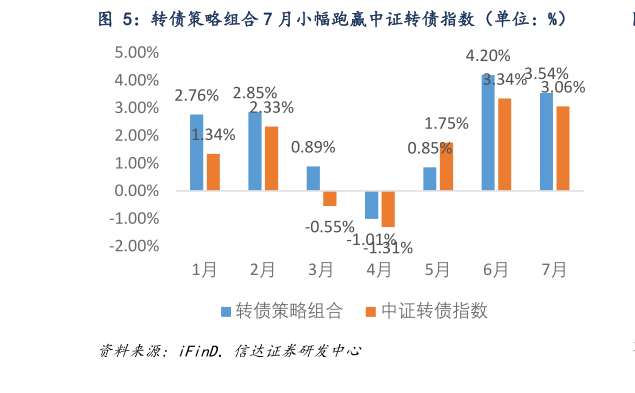

> 数据图表咨询下各位转债策略组合 7 月小幅跑赢中证转债指数(单位:%)2025-8-2景气行业轮动叠加“反内卷”放大周期板块弹性,上证指数一度突破 3600 点,中证转债指数创近 10 年新高。7月初权益市场延续了此前的“哑铃”结构,以银行为代表的大盘权重风格和以北证 50微盘指数为代表的小微盘成长风格持续走高,但进入 7 月中旬后,一方面以创新药、AI 算力为代表的景气行业受到产业趋势催化不断走强,推动了风格指数的再平衡,另一方面“反内卷”政策自上而下推出带来了商品期货市场与权益市场的联动行情,短期周期品价格波动率被打开,长期受低价竞争困扰的部分低估值周期行业短期快速上涨,进一步冲击了“哑铃”结构。而商品市场的短期乐观情绪甚至冲击到了债券市场,在通胀预期影响下,长端利率在 7 月中下旬一度出现快速上行。月末政策层面对市场短期的超前定价进行了一定程度的冷静化处理,月末 PMI 数据也显示基本面短期边际走弱,债券市场企稳回升,而权益市场则由于短期板块轮动过快、涨幅相对较高,出现了一定程度调整。从 7 月份主要指数的表现来看,风格指数呈现出再平衡特点,红利指数与北证 50 在 7 月表现相对较弱,创业板指数以及中盘股风格指数(中证 500、中证 1000 指数)涨幅靠前,尽管月内银行转债受到正股风格拖累表现一般,但在“反内卷”的带动下,周期方向标的以及光伏板块月内正股驱动明显,部分大盘光伏转债公告提议或实施下修,也对指数起到了提振作用,7 月中证转债指数创出 2016 年以来新高。 我们的 7 月转债策略组合录得 3.54%的月内收益(截至 8 月 1 日收盘),表现介于中证转债指数的上涨 3.06%与转债等权指数的 3.95%之间,组合在月内的超额收益较为稳定,但受到部分标的短期涨幅较高后回调影响,7 月最后一周组合超额收益被一定程度削减。从子策略表现来看,大盘红利标的和 1-2 年高 YTM 策略标的在 7 月整体表现平平,但高波低价策略与主动择券策略对组合的超额收益贡献较为明显。信达证券综合其他