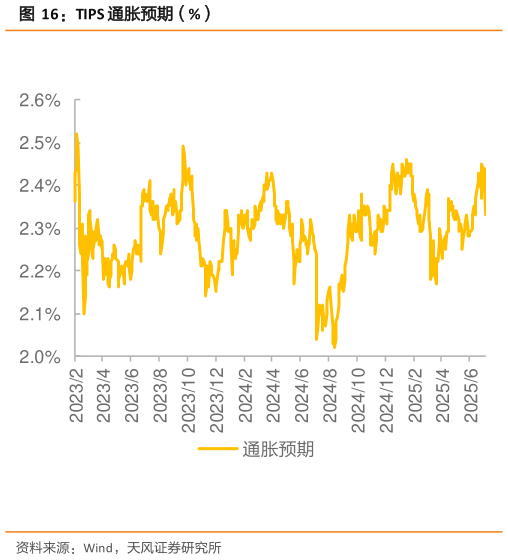

> 数据图表我想了解一下TIPS 通胀预期(%)2025-8-2行的部分的利息收入,继续免征增值税直至债券到期。在国债发行初期,我国实行国债利息收入免征营业税政策。2016年“营改增”改革后将免征营业税改为免征增值税,并将地方债利息收入和金融机构持有金融债券取得的利息收入纳入免税范围。根据2016年发布的关于全面推开营业税改征增值税试点的通知,增值税税率为6%。其中提出,国债、地方政府债及金融同业往来的利息收入免征增值税。本次两部门公告并未提及金融同业往来利息,意味着同业存款、同业借款、同业存单等同业往来业务取得的利息收入继续免征增值税。不过本次政策对个人投资者几乎没有影响,一方面,个人投资者在债券市场持仓占比极低,另一方面增值税小规模纳税人月收入10万元以下免征增值税。央行今年5月在2025年第一季度货币政策执行报告中就表示,债券市场税收制度设计也会对债券市场价格形成和国债利率基准作用的发挥产生影响。由于目前我国债券市场存量占比较大,且本次采取“新老划断”的原则,我们预计对整体市场影响基本可控,但可能会对公募基金等交易型机构资产配置策略产生影响,一定程度上增强相关存量利率债对机构的吸引力。天风证券公共服务