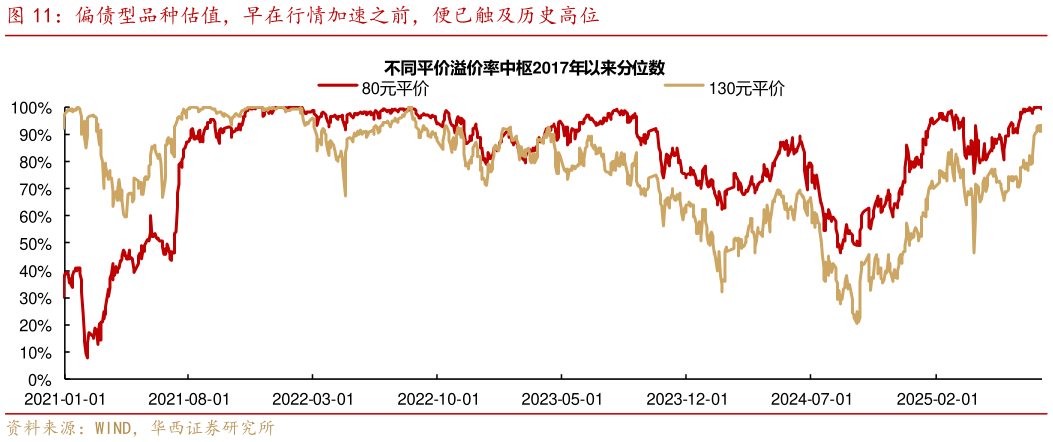

> 数据图表如何才能偏债型品种估值,早在行情加速之前,便已触及历史高位2025-8-2同时,绝对收益型机构更偏爱相对稳健的低波品种,使得偏债型标的估值更早刷新历史高点。我们以 80 元平价作为偏债型品种的代表,130 元作为偏股型品种的代表,统计其对应估值中枢自 2017 年以来的历史分位数。从结果来看,偏债型品种估值自 7 月初便已触及历史最高位,并于近期刷新历史高点,偏股型估值则距历史新高仍然存在一定距离。因此,在收益荒逻辑存续的环境下,当观察到偏债型品种,尤其是底仓型标的,因机构兑现导致估值回落时,大概率是较好的增配机会。华西证券综合其他