> 数据图表如何了解1.3 关键重要性提升,主机厂加速上游一体化

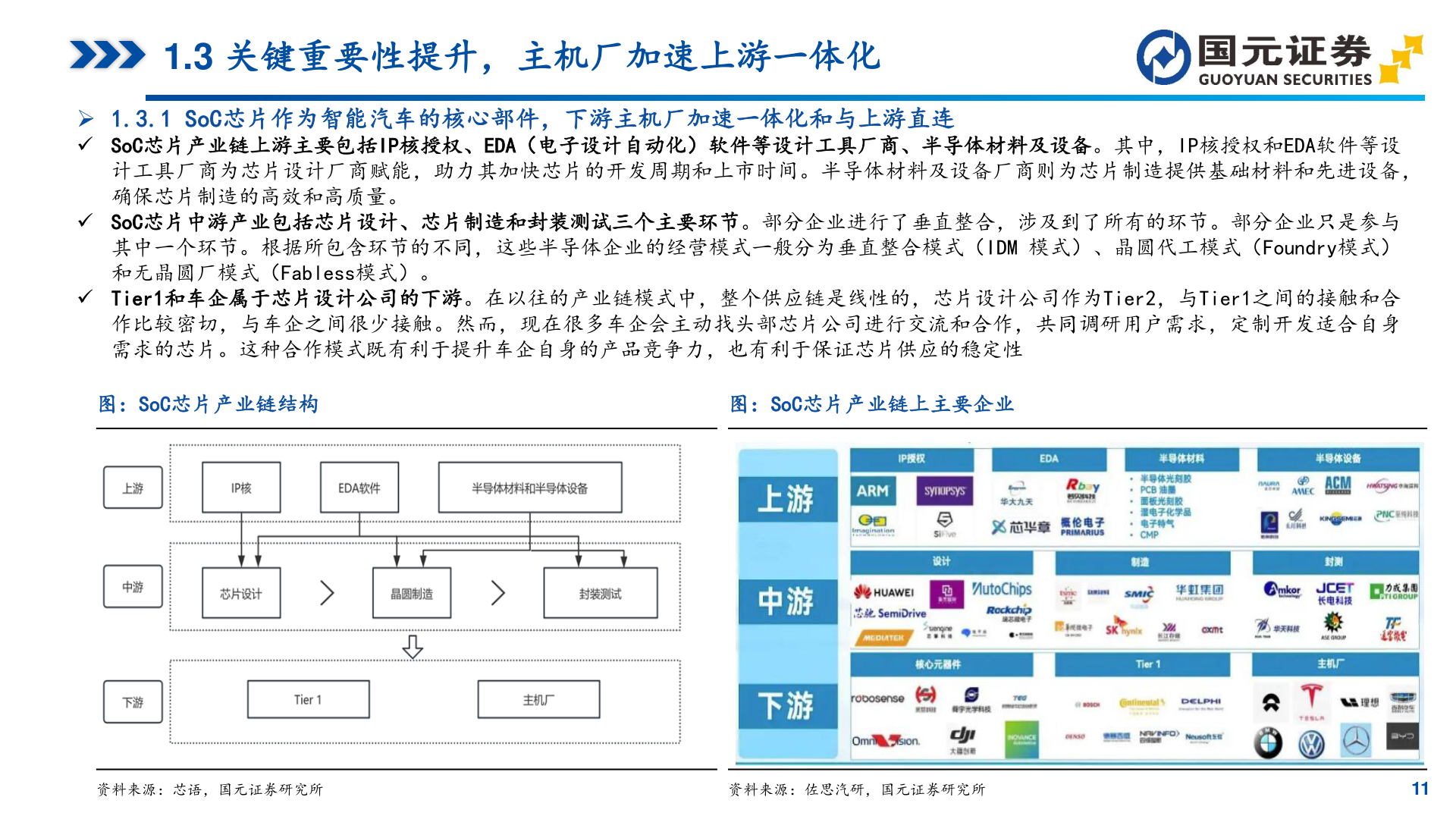

2025-8-21.3 关键重要性提升,主机厂加速上游一体化 1.3.1 SoC芯片作为智能汽车的核心部件,下游主机厂加速一体化和与上游直连 SoC芯片产业链上游主要包括IP核授权、EDA(电子设计自动化)软件等设计工具厂商、半导体材料及设备。其中,IP核授权和EDA软件等设计工具厂商为芯片设计厂商赋能,助力其加快芯片的开发周期和上市时间。半导体材料及设备厂商则为芯片制造提供基础材料和先进设备,确保芯片制造的高效和高质量。 SoC芯片中游产业包括芯片设计、芯片制造和封装测试三个主要环节。部分企业进行了垂直整合,涉及到了所有的环节。部分企业只是参与其中一个环节。根据所包含环节的不同,这些半导体企业的经营模式一般分为垂直整合模式(IDM 模式)、晶圆代工模式(Foundry模式)和无晶圆厂模式(Fabless模式)。 Tier1和车企属于芯片设计公司的下游。在以往的产业链模式中,整个供应链是线性的,芯片设计公司作为Tier2,与Tier1之间的接触和合作比较密切,与车企之间很少接触。然而,现在很多车企会主动找头部芯片公司进行交流和合作,共同调研用户需求,定制开发适合自身需求的芯片。这种合作模式既有利于提升车企自身的产品竞争力,也有利于保证芯片供应的稳定性图:SoC芯片产业链结构图:SoC芯片产业链上主要企业请务必阅读正文之后的免责条款部分资料来源:芯语,国元证券研究所资料来源:佐思汽研,国元证券研究所11