> 数据图表请问一下3.1 集成化、大模型叠加市场下沉,座舱SOC国产化加速

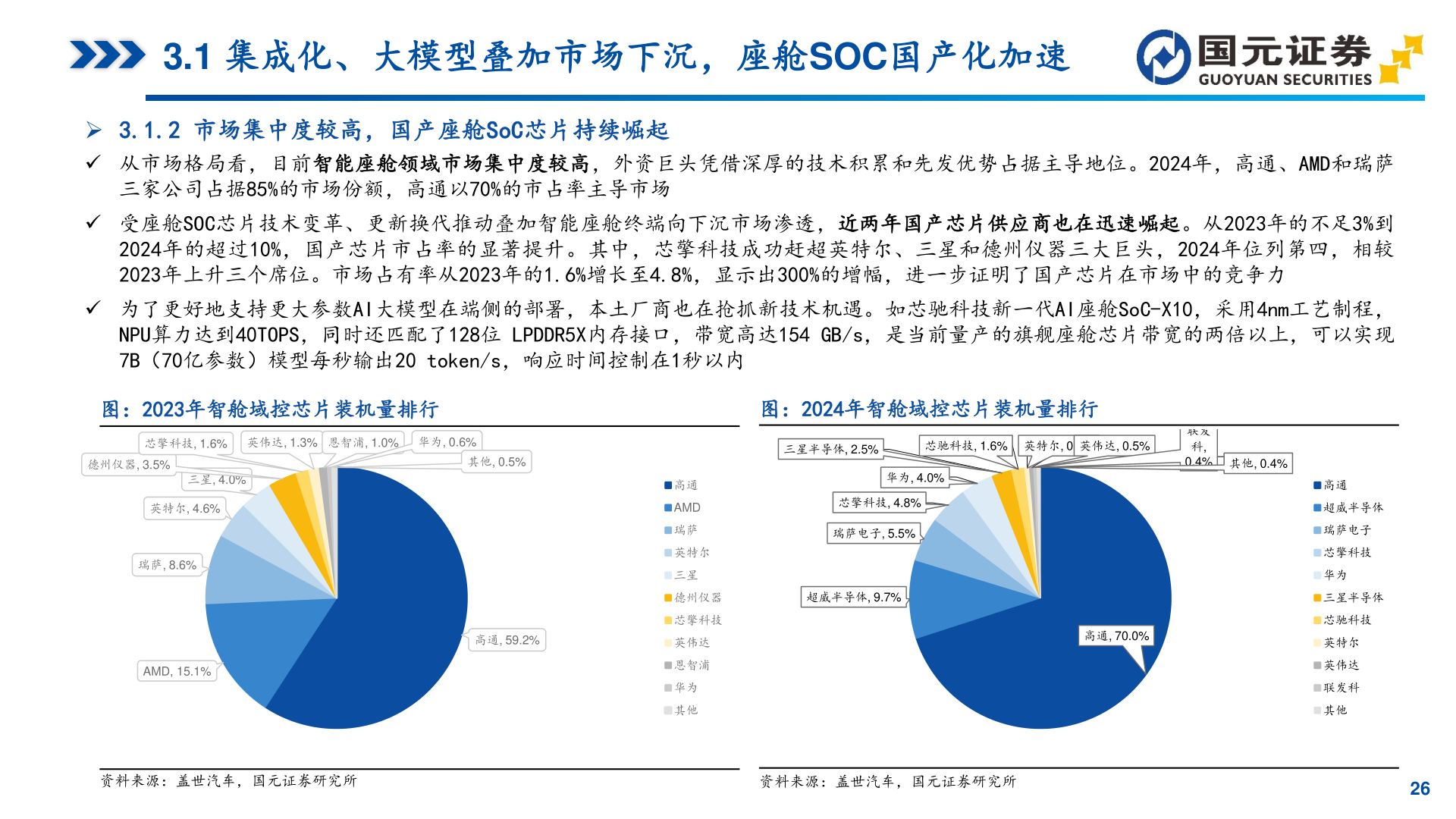

2025-8-23.1 集成化、大模型叠加市场下沉,座舱SOC国产化加速 3.1.2 市场集中度较高,国产座舱SoC芯片持续崛起 从市场格局看,目前智能座舱领域市场集中度较高,外资巨头凭借深厚的技术积累和先发优势占据主导地位。2024年,高通、AMD和瑞萨三家公司占据85%的市场份额,高通以70%的市占率主导市场 受座舱SOC芯片技术变革、更新换代推动叠加智能座舱终端向下沉市场渗透,近两年国产芯片供应商也在迅速崛起。从2023年的不足3%到2024年的超过10%,国产芯片市占率的显著提升。其中,芯擎科技成功赶超英特尔、三星和德州仪器三大巨头,2024年位列第四,相较2023年上升三个席位。市场占有率从2023年的1.6%增长至4.8%,显示出300%的增幅,进一步证明了国产芯片在市场中的竞争力 为了更好地支持更大参数AI大模型在端侧的部署,本土厂商也在抢抓新技术机遇。如芯驰科技新一代AI座舱SoC-X10,采用4nm工艺制程,NPU算力达到40TOPS,同时还匹配了128位 LPDDR5X内存接口,带宽高达154 GB/s,是当前量产的旗舰座舱芯片带宽的两倍以上,可以实现7B(70亿参数)模型每秒输出20 token/s,响应时间控制在1秒以内图:2023年智舱域控芯片装机量排行图:2024年智舱域控芯片装机量排行芯擎科技, 1.6% 英伟达, 1.3% 恩智浦, 1.0% 华为, 0.6%德州仪器, 3.5%三星, 4.0%英特尔, 4.6%瑞萨, 8.6%AMD, 15.1%其他, 0.5%高通, 59.2%三星半导体, 2.5%芯驰科技, 1.6% 英特尔, 0.6%英伟达, 0.5%联发科, 0.4% 其他, 0.4%华为, 4.0%芯擎科技, 4.8%瑞萨电子, 5.5%超威半导体, 9.7%高通AMD瑞萨英特尔三星德州仪器芯擎科技英伟达恩智浦华为其他高通, 70.0%高通超威半导体瑞萨电子芯擎科技华为三星半导体芯驰科技英特尔英伟达联发科其他资料来源:盖世汽车,国元证券研究所请务必阅读正文之后的免责条款部分资料来源:盖世汽车,国元证券研究所26