> 数据图表怎样理解我国产后护理集团竞争格局

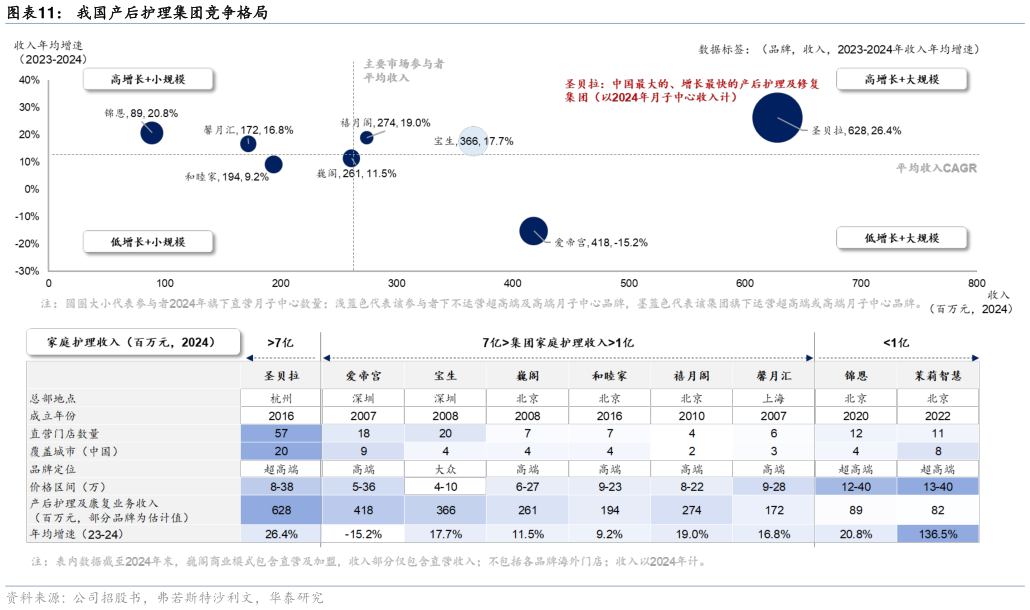

2025-8-2何为竞争壁垒品牌价值、规模运营 持续经营门槛高,头部集团有望实现“赢者通吃” 从供给端视角来看,月子中心并不属于严肃医疗范畴,其行业特性决定了入行门槛相对较低:1)资金占用量较小、市场准入机制较为宽松2)服务天然受消费半径限制,难以快速跨区域扩张。这些特点使得过往市场供给以区域性小连锁或夫妻单体店为主,经营者“小富即安”缺乏产业化、规模化发展的动力与能力,导致行业整体呈现分散化格局。据沙利文,24 年我国产后护理及修复集团 CR5 仅为 3.7%(月子中心收入口径)。 进一步看,月子中心业态准入门槛低,但持续经营门槛较高。如前所述,月子中心作为低频高价的服务形态,机会成本高,天然促使消费者决策更为审慎用户高度依赖口碑传播与熟人推荐,对服务的信任门槛高于普通消费场景。此外,人力房租营销等刚性支出推高运营成本,强口碑积累和长周期决策进一步拉长了爬坡周期。这些特性使得“获客能力”与“标准化服务能力”成为实现盈利的胜负手:前者决定用户信任的建立效率,后者则关乎服务品质的稳定输出与精细化成本管理。由此,行业自然形成了两大关键壁垒品牌价值壁垒与规模化运营壁垒,以上两点互相作用有望形成正反馈循坏,赋能龙头实现赢者通吃。 展望后续,产后护理及修复行业市场整合有望提速,向集中化、规范化方向迈进。伴随近年市场环境和需求侧变化,桎梏于传统经营模式的小型机构难以突破标准化与品牌化瓶颈或逐步实现出清,为具备系统化运营能力的头部企业提供了整合契机。据企查查,2024 年全年注册量同比减少 9.3%至 283 家。已实现规模化的龙头拥有更强的品牌影响力和标准化持续经营能力,有望实现强者恒强,加速提升市场份额。据沙利文,2024 年圣贝拉以月子中心收入口径计算的市场份额为 1.2%同比0.1pct,反超爱帝宫跃居市场第 1,并与第二名(爱帝宫)拉开 0.4pct 的差距。