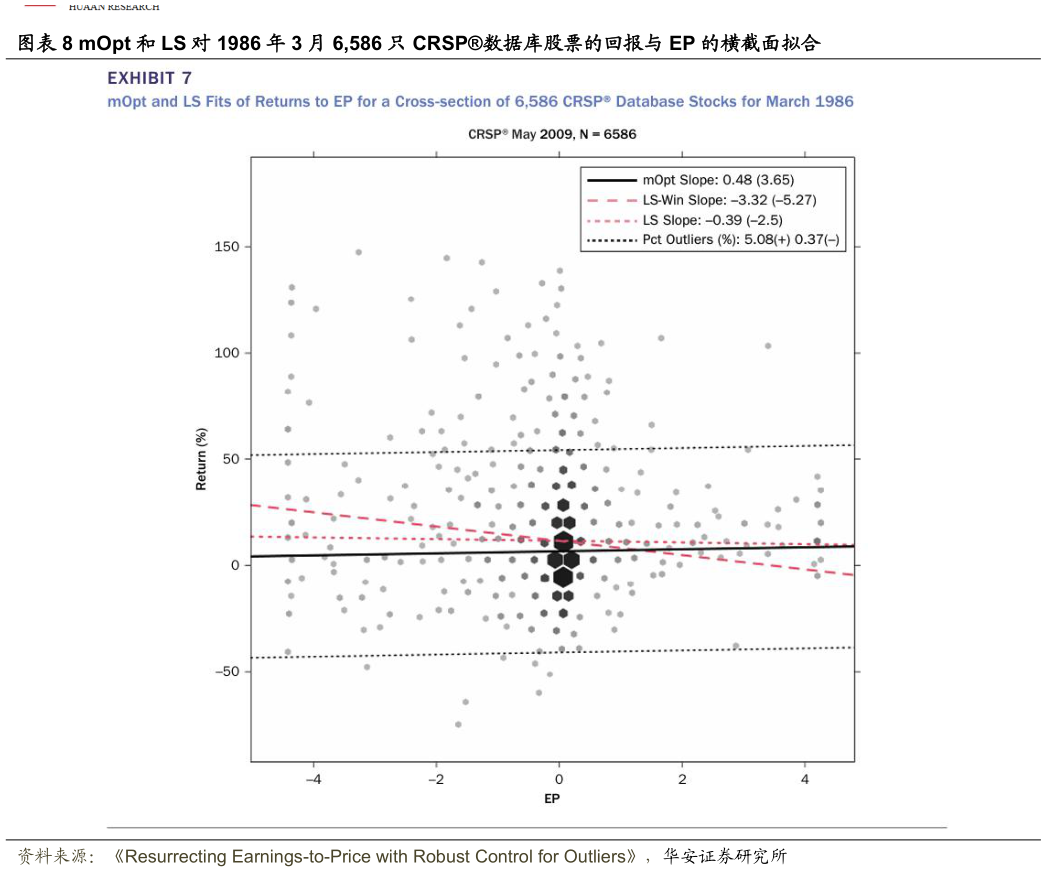

> 数据图表想关注一下mOpt 和 LS 对 1986 年 3 月 6,586 只 CRSP数据库股票的回报与 EP 的横截面拟合

2025-8-3示例 1:2009 年 5 月 6,586 只 CRSP股票的回报与 EP 的 mOpt、LS 和 LSwin拟合。图表 8 展示了与图表 6 相同的经过缩尾处理的股票回报和 EP 因子暴露的Hexbin 图,只是现在它还包含了 mOpt、LS 和 LSwin 的直线拟合,其中 EP 数据采用如图表 5 所示的标准 1%缩尾处理用于 LSwin。图中的两条平行虚线定义了 mOpt拟合将其外的回报和 EP 暴露对剔除为异常值的区域。LS 和 LSwin 线相对于 mOpt线向负方向倾斜,这是由于在 EP 为负的区域中正异常值的影响。mOpt 拟合剔除了其中最具影响力的异常值。图例中包含了 mOpt、LS 和 LSwin 拟合的斜率,括号内是它们的异方差和自相关校正(HAC)t 统计量,以及被剔除的正回报和负回报异常值的百分比。5.54%的被剔除异常值比例与图表 11PanelA 中报告的 CRSP股票池随时间平均 5.17%的异常值剔除比例相当接近。LS 和 LSwin 线的斜率及其图例中的斜率值特别引人注目的是,EP 的缩尾处理导致 LSwin 的斜率偏倚比 LS 斜率(未使用缩尾处理)更为负向。因此,EP 缩尾处理用于 LS 估计不仅在控制异常值方面毫无用处,还可能使结果更糟。