> 数据图表想问下各位网友不同市值分组下 mOpt 稳健回归剔除的异常值比例的时间平均值

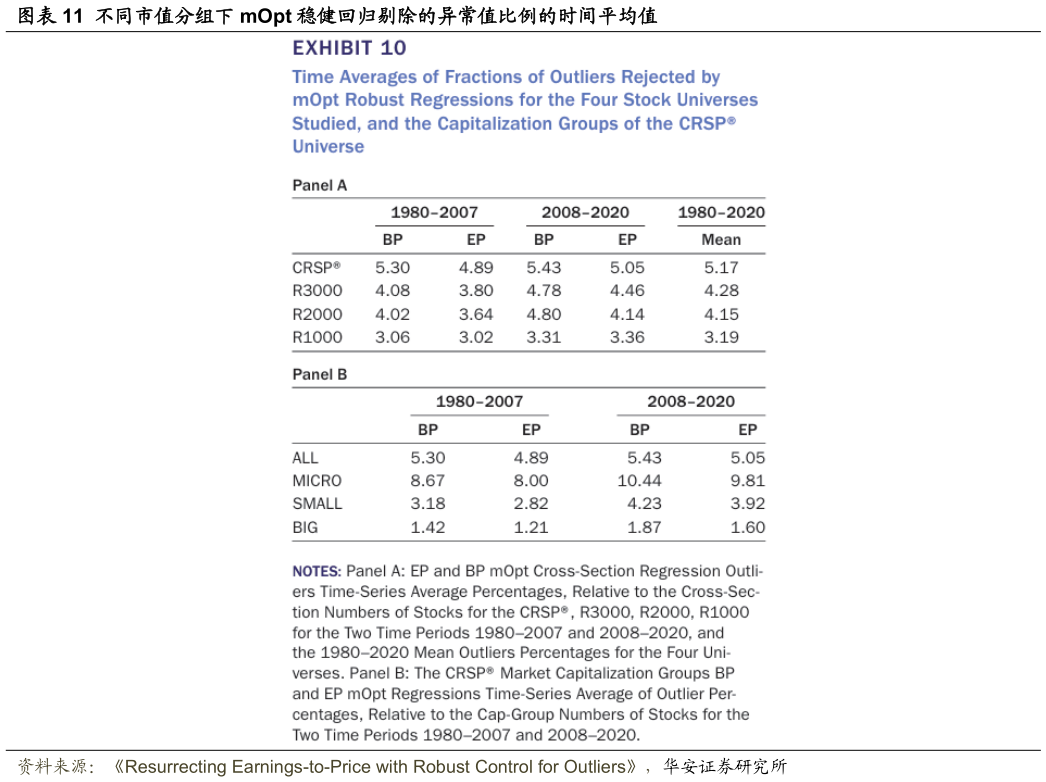

2025-8-3股票池的异常值百分比非常相似。后一个事实很可能是因为异常值主要发生在包含在 R3000 中的 R2000 股票上。最后,尽管预期 R1000 的异常值百分比应小于 R2000,但其异常值百分比仍高于我们预期。考虑到图表 10 中 Panel A 的结果,研究 CRSP股票池中微市值、小市值和大市值(大市值组包含中市值、大市值和超大盘股票)细分部分的相对异常值百分比是很有趣的。结果展示在图表 10 的 Panel B 中,其中 ALL 行与图表 10 的 Panel A 中相应的 CRSP条目相同。不足为奇的是,微市值股票的异常值百分比远高于小市值和大市值股票,小市值股票的异常值百分比高于大市值股票。