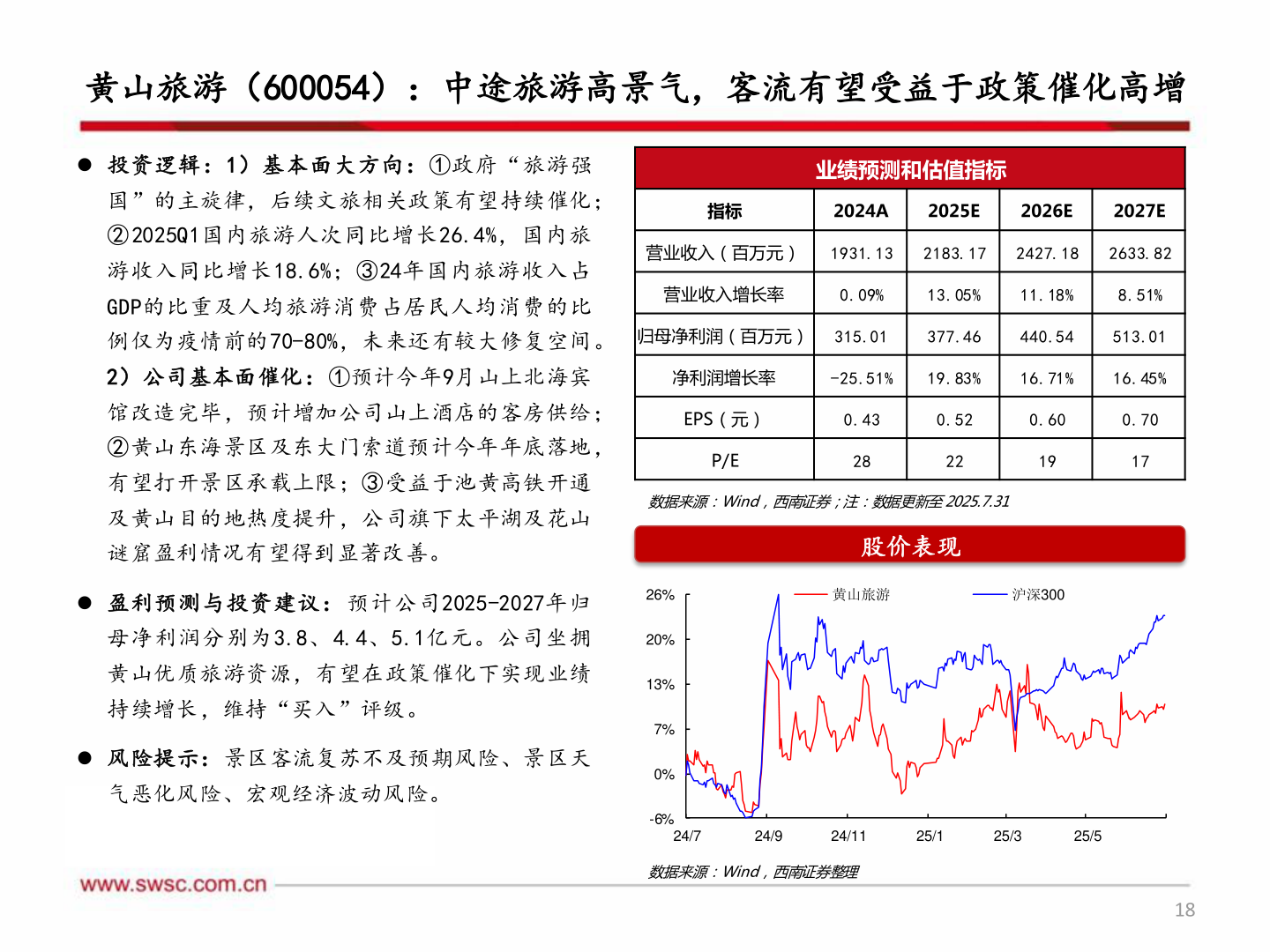

> 数据图表如何了解黄山旅游(600054):中途旅游高景气,客流有望受益于政策催化高增2025-8-3黄山旅游(600054):中途旅游高景气,客流有望受益于政策催化高增 投资逻辑:1)基本面大方向:①政府“旅游强业绩预测和估值指标国”的主旋律,后续文旅相关政策有望持续催化;② 2025Q1国内旅游人次同比增长26.4%,国内旅游收入同比增长18.6%;③24年国内旅游收入占GDP的比重及人均旅游消费占居民人均消费的比指标2024A2025E2026E2027E营业收入(百万元)1931.13 2183.17 2427.18 2633.82营业收入增长率0.09%13.05%11.18%8.51%例仅为疫情前的70-80%,未来还有较大修复空间。归母净利润(百万元)315.01377.46440.54513.012)公司基本面催化:①预计今年9月山上北海宾净利润增长率-25.51%19.83%16.71%16.45%馆改造完毕,预计增加公司山上酒店的客房供给;②黄山东海景区及东大门索道预计今年年底落地,有望打开景区承载上限;③受益于池黄高铁开通及黄山目的地热度提升,公司旗下太平湖及花山谜窟盈利情况有望得到显著改善。 盈利预测与投资建议: 预计公司2025-2027年归母净利润分别为3.8、 4.4、5.1亿元。公司坐拥黄山优质旅游资源,有望在政策催化下实现业绩持续增长,维持“买入”评级。 风险提示:景区客流复苏不及预期风险、景区天气恶化风险、宏观经济波动风险。EPS(元)0.430.520.600.70P/E28221917数据来源:Wind,西南证券;注:数据更新至 2025.7.31股价表现黄山旅游沪深30026%20%13%7%0%-6%24/724/924/1125/125/325/5数据来源:Wind,西南证券整理18西南证券大消费