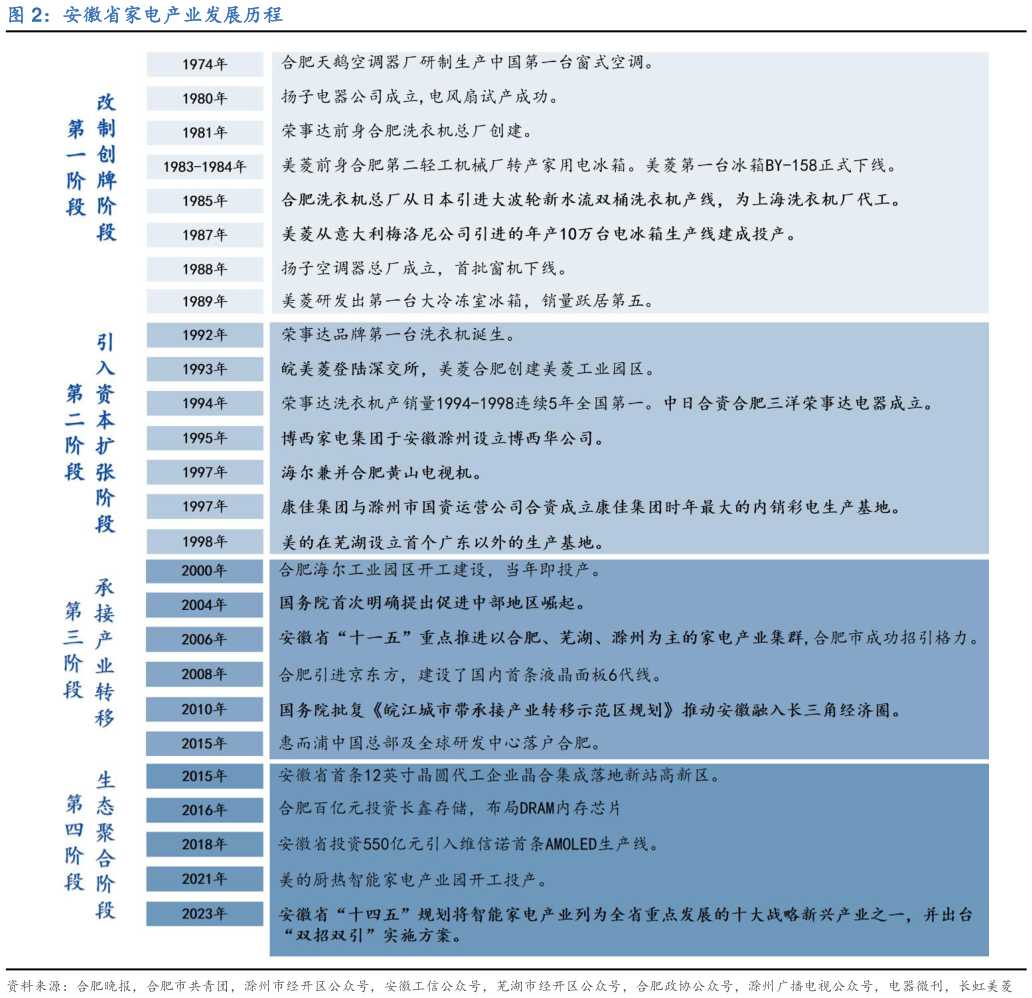

> 数据图表如何了解安徽省家电产业发展历程2025-8-2第三阶段(2000-2010 年)承接产业转移阶段:90 年代中后期行业竞争加剧,巨头崛起,安徽省立足省内资源禀赋及区位优势,出台系列支持政策,开始高起点、大规模、有针对性地承接家电产能扩张及产业转移。90 年代中后期家电企业竞争白热化,国内企业面临产能过剩、海外品牌冲击等多重考验,家电企业优胜劣汰加快,本土头部企业依靠更优的成本控制、更敏捷的反应速度以及对于渠道更强的掌控能力实现突围。同时,2000 年左右行业拉开并购潮,头部企业开启产业链横向、纵向整合以及全球化布局,国内市场逐渐形成美的系、海尔系、格力系、海信科龙系、长虹美菱系、TCL 系六家营收过千亿的巨头主导的竞争格局。安徽省基于坚实的产业基础,开始高起点、大规模、有针对性的承接行业产能扩张及产业转移,美的、格力、海尔、惠而浦、博西华等国内外知名品牌先后落户安徽,“珠三角”、“长三角”、胶东半岛和国外家电资本和品牌的大规模流入打通了整个家电上下游产业链,逐步构建起完善的家电产业集群。2000-2010 年间安徽省四大件产量规模由 574 万台跃升至5349 万台。第四阶段(2010-至今)生态聚合阶段:科技革命与消费升级交织推进,安徽省家电行业在品类拓展、跨界融合中寻找结构性机遇。随着集成电路、新型显示、人工智能等新兴技术的成熟和人均可支配收入以及对美好生活的追求的不断提升,智能化、个性化、多样化、场景化的家电产品成为了新时代家电消费的主力,家电产业链向智能家电、智能家居、智慧家庭、泛家居跨界融合发展,产品功能向高端、智能、绿色、健康方向升级,产品类型向多样化、套系化、全屋智能解决方案演进。为抢抓发展机遇,推动产业链锻长补短,安徽省立足传统家电制造优势,一方面支持家电、房地产、家具家装、建材、互联网等全产业链企业布局智能家居,赋能产业发展,积极推动上游制造端与新材料、新型显示、人工智能、集成电路等新兴行业的深度融合另一方面发力补齐小家电短板,丰富全品类产品,实施增品种行动。安徽省加快推进智能家电(居)产业高质量发展行动方案(20242027 年)提出到 2027 年,力争智能家电(居)产业集群全产业链总产值达到 5000 亿元,其中小家电占比达 20%以上,智能家居占比达 20%以上。国元证券大消费