> 数据图表如何才能江淮汽车传统业务可比公司

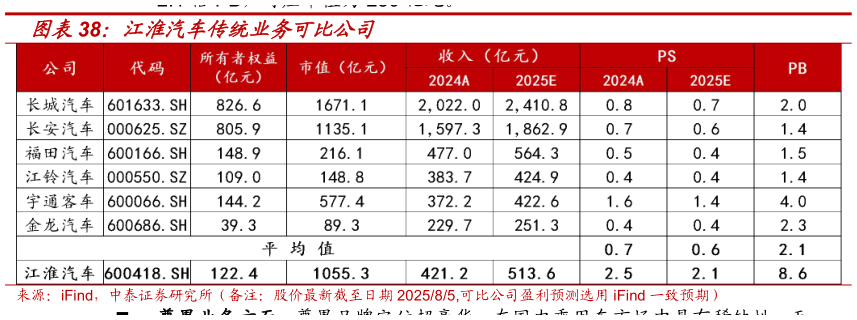

2025-8-4 由于江淮汽车传统业务与尊界业务产品差异性较大,我们采用分部估值方法。 传统业务方面:主要包括乘用车和商用车生产销售,传统乘用车以油车为主,新能源乘用车方面未来公司的投入会向尊界倾斜,乘用车选取长城汽车、长安汽车作为可比公司。商用车和客车是江淮汽车的优势,商用车包括皮卡、多功能商用车和轻卡中卡,我们选取福田汽车和江铃汽车作为可比公司,客车选取宇通客车和金龙汽车作为可比公司。 传统业务采用 PB 估值法,可比公司的平均 PB 为 2.1 倍,根据江淮汽车 2025年一季报公司的所有者权益为 122.4 亿元,我们给予公司传统业务市场平均2.1 倍 PB,对应市值为 250 亿元。