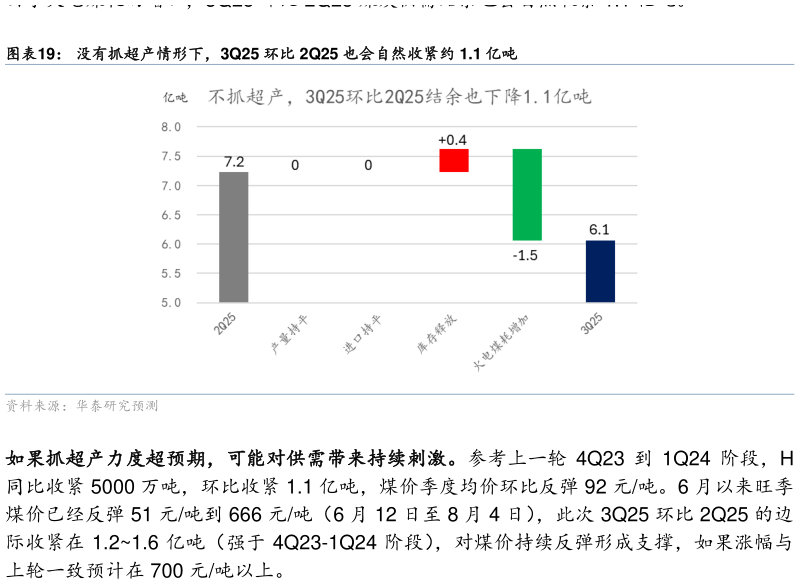

> 数据图表咨询下各位没有抓超产情形下,3Q25 环比 2Q25 也会自然收紧约 1.1 亿吨

2025-8-4 进口难放量:3Q24 环比 2Q24 进口增加了 1000 万吨,但进入 2025 年由于现货煤价同比下降 200 元吨,上半年动力煤进口已经同比-12%。考虑印尼煤炭出口政策可能难以快速应对中国供需变化,且对比同比已经下降 200 元吨的下水煤价,沿海电厂进一步增加动力煤进口的动力不足,我们预计 3Q 动力煤进口规模可能持平于 2Q 水平。 火电需求不用太旺盛就已经带来更紧缺环境:2024 年 3Q 环比 2Q 火电已经多用 1亿吨煤而 7 月以来火电日耗同比又增长 3%左右,如果延续下去,环比 2Q 可能多用 1.5 亿吨煤。即使 3Q 最终火电需求没有去年同期旺盛,只要环比 2Q 多用 6000万吨(也就是同比少用 6000 万吨),也已经达到和去年同期相同的供需余额水平。