> 数据图表如何了解02

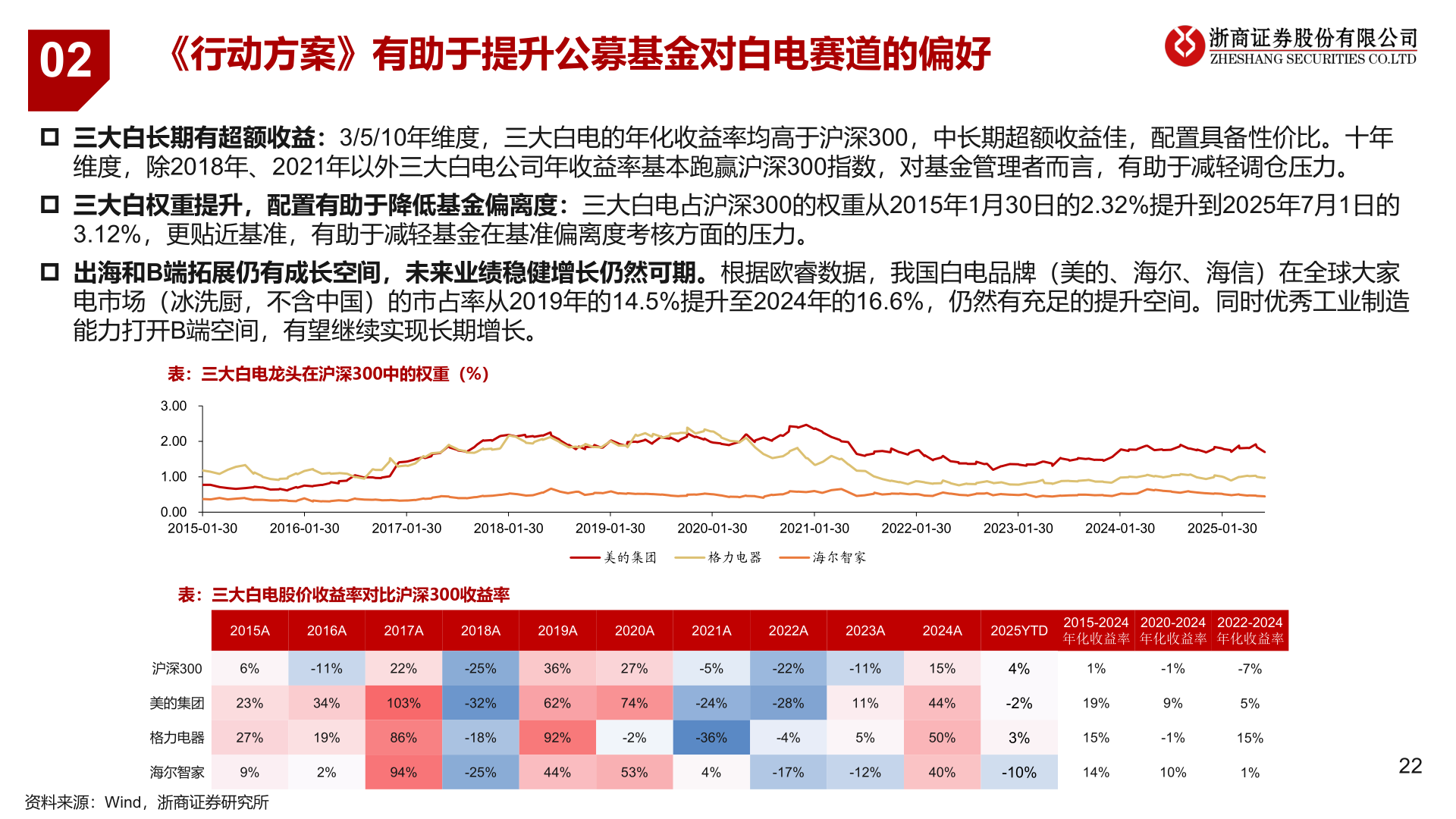

2025-8-402《行动方案》有助于提升公募基金对白电赛道的偏好 三大白长期有超额收益:3/5/10年维度,三大白电的年化收益率均高于沪深300,中长期超额收益佳,配置具备性价比。十年维度,除2018年、2021年以外三大白电公司年收益率基本跑赢沪深300指数,对基金管理者而言,有助于减轻调仓压力。 三大白权重提升,配置有助于降低基金偏离度:三大白电占沪深300的权重从2015年1月30日的2.32%提升到2025年7月1日的3.12%,更贴近基准,有助于减轻基金在基准偏离度考核方面的压力。 出海和B端拓展仍有成长空间,未来业绩稳健增长仍然可期。根据欧睿数据,我国白电品牌(美的、海尔、海信)在全球大家电市场(冰洗厨,不含中国)的市占率从2019年的14.5%提升至2024年的16.6%,仍然有充足的提升空间。同时优秀工业制造能力打开B端空间,有望继续实现长期增长。表:三大白电龙头在沪深300中的权重(%)3.002.001.000.002015-01-302016-01-302017-01-302018-01-302019-01-302020-01-302021-01-302022-01-302023-01-302024-01-302025-01-30美的集团格力电器海尔智家表:三大白电股价收益率对比沪深300收益率2015A2016A2017A2018A2019A2020A2021A2022A2023A2024A2025YTD2015-2024年化收益率2020-2024年化收益率2022-2024年化收益率沪深3006%-11%22%-25%美的集团23%34%103%-32%格力电器27%海尔智家9%19%2%86%94%-18%-25%36%62%92%44%27%74%-5%-22%-11%-24%-28%11%-2%-36%-4%5%53%4%-17%-12%15%44%50%40%4%-2%3%-10%1%19%15%14%-1%9%-1%10%-7%5%15%1%22资料来源:Wind,浙商证券研究所