> 数据图表我想了解一下03

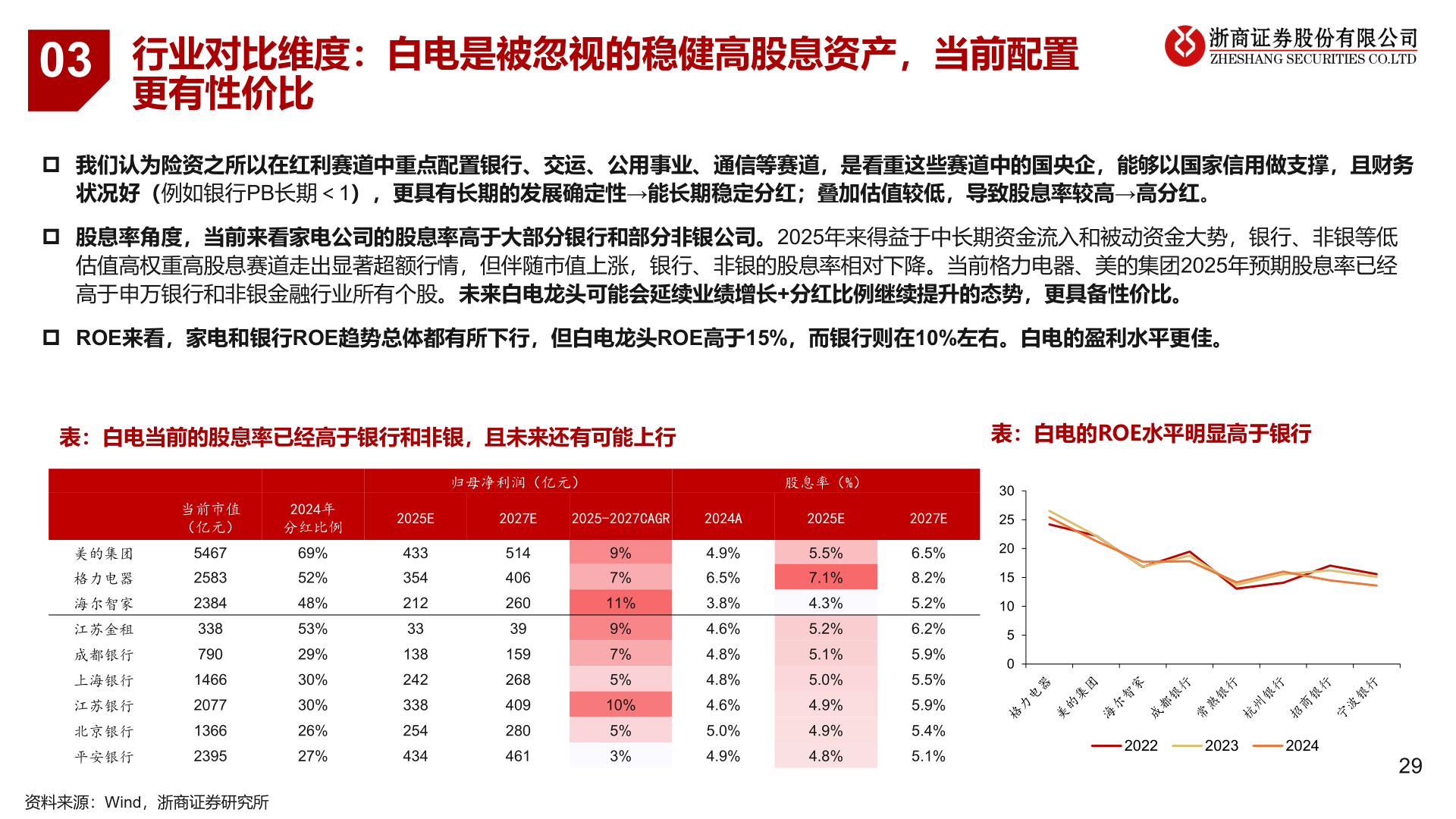

2025-8-403行业对比维度:白电是被忽视的稳健高股息资产,当前配置更有性价比 我们认为险资之所以在红利赛道中重点配置银行、交运、公用事业、通信等赛道,是看重这些赛道中的国央企,能够以国家信用做支撑,且财务状况好(例如银行PB长期<1),更具有长期的发展确定性→能长期稳定分红;叠加估值较低,导致股息率较高→高分红。 股息率角度,当前来看家电公司的股息率高于大部分银行和部分非银公司。2025年来得益于中长期资金流入和被动资金大势,银行、非银等低估值高权重高股息赛道走出显著超额行情,但伴随市值上涨,银行、非银的股息率相对下降。当前格力电器、美的集团2025年预期股息率已经高于申万银行和非银金融行业所有个股。未来白电龙头可能会延续业绩增长+分红比例继续提升的态势,更具备性价比。 ROE来看,家电和银行ROE趋势总体都有所下行,但白电龙头ROE高于15%,而银行则在10%左右。白电的盈利水平更佳。表:白电当前的股息率已经高于银行和非银,且未来还有可能上行表:白电的ROE水平明显高于银行当前市值(亿元)2024年分红比例2025E2027E2025-2027CAGR2024A2025E2027E归母净利润(亿元)股息率(%)美的集团格力电器海尔智家江苏金租成都银行上海银行江苏银行北京银行平安银行546725832384338790146620771366239569%52%48%53%29%30%30%26%27%43335421233138242338254434514406260391592684092804619%7%11%9%7%5%10%5%3%4.9%6.5%3.8%4.6%4.8%4.8%4.6%5.0%4.9%5.5%7.1%4.3%5.2%5.1%5.0%4.9%4.9%4.8%6.5%8.2%5.2%6.2%5.9%5.5%5.9%5.4%5.1%302520151050资料来源:Wind,浙商证券研究所20222023202429