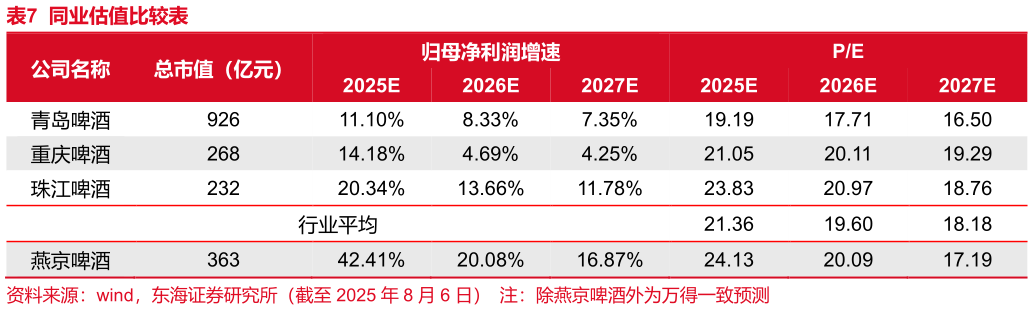

> 数据图表你知道同业估值比较表2025-8-3(2)盈利端:2025 年大麦、包材成本仍在下行,短期受益于成本红利释放,毛利率持续改善,中长期毛利率驱动为产品结构升级,预计 2025-2027 年公司毛利率分别为 41.13%、东海证券大消费