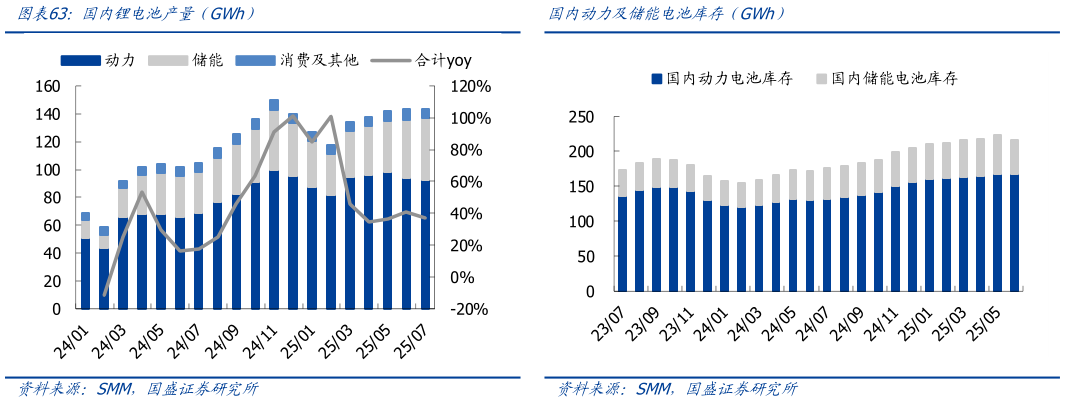

> 数据图表咨询大家国内锂电池产量(GWh)国内动力及储能电池库存(GWh)

2025-8-0价格:本周电碳下跌 2.1%至 7.1 万元吨,电氢价格上涨 3.7%至 7.1 万元吨碳酸锂期货主连下跌 13.3%至 6.9 万元吨。成本端锂辉石跌 6.8%至 755 美元吨,对应成本 7.17 万元吨(含税),锂云母跌 4.5%至 1710 元吨,((含税),对应成本支撑 7.94 万元吨(含税)。供给:据 SMM,本周碳酸锂产量环减 7%至 1.73 万吨,其中锂云母、盐湖端分别环比-36%、-29%,锂辉石产量环增 15%。库存方面,碳酸锂去库 1444 吨至 14.2 万吨,其中工厂去库 3427 吨,材料厂累库 3073 吨,电池及贸易商去库 1090吨。需求:据乘联会预测,7 月乘用车电动车销量为 185101 万辆,渗透率 55%,乘用车同环比 8%-11% ,电动车 同环比 15%-9% 。 1-7 月乘 用车 电动车销量为1274648 万辆,渗透率 51%,同比10%30%。 本周锂盐产量环比减少,转为去库。供应环比减少主因国内供给侧扰动,盐湖提锂、云母提锂影响逐步体现,部分锂辉石炼厂因前期套保利润空间走阔、产量有所增加,但难以抵补前二者供给减量。库存方面,本周起碳酸锂库存转为去库,结构上呈现反库存搬家政特征:工厂、电池及贸易商原料库存去库,材料端库存大幅增加,主因月底材料端集中备货,后续库存消化进度需观察后续供需。价格端,本周因宏观及策情影响逐渐消退,碳酸锂期货价格跳水回落,现货价格跟随下行。矿端扰动尚未完全落地,下周为关键时间节点,我们预计短期锂价荡运运行,直至矿权扰动得到证实或证伪。