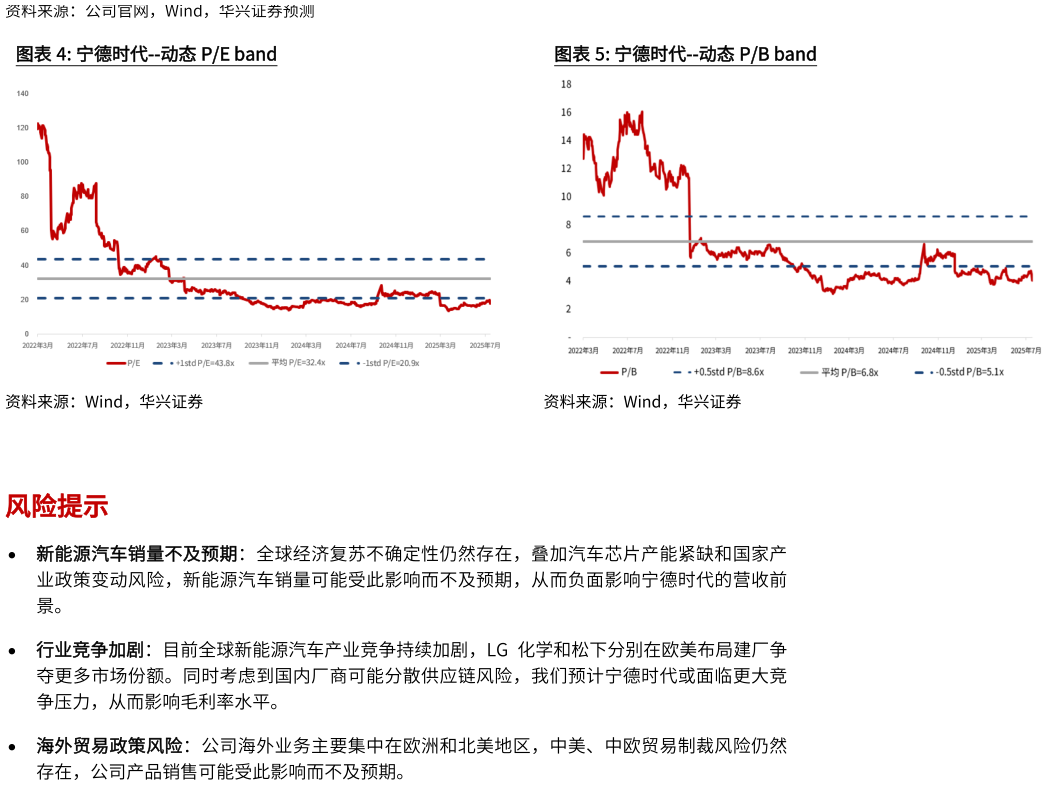

> 数据图表如何才能宁德时代--动态PE band宁德时代--动态PB band2025-8-0 上调目标价至323.90 元,重申“买入”评级。2Q25 净利率提升至17.5%:根据宁德时代1H25 业绩报告,当期收入为1,788.9 亿元(同比增长 7.3%),其中动力和储能电池收入分别为 1,315.7 亿元(同比增长 16.8%)和284.0 亿元(同比下降1.5%)。我们折算2Q25 收入为941.8 亿元(同比环比分别增长8.3%11.2%)。管理层在业绩会上表示,当季锂电池出货量约为150GWh(其中动力电池占比 80%),结合 1Q25 数据我们估计宁德时代上半年动力和储能电池出货量分别为216GWh 和54GWh,并测算得到同期电池单价为0.61 元Wh 和0.53 元Wh,较2024年全年均价分别下降0.05 元Wh 和0.09 元Wh。我们认为电池单价下降主要是受原材料价格下降所致。1H25 的综合毛利率为25.0%,其中电池材料及回收业务毛利率同比大幅增长18.2%,主要受益于金属价格波动和部分库存升值。基于毛利率的提升和收入的持续增长,宁德时代 1H252Q25 归母净利润分别为 304.9 亿元165.2 亿元,同比增长33.3%33.7%。产能利用率维持高位,加速换电网络建设:根据1H25 报告,宁德时代上半年有效产能为345GWh,产量为310GWh,产能利用率达到90%。同时,公司在建产能有235GWh,由此我们预计到2025 年年底其年产能将接近900GWh。宁德时代计划在2025 年建成1,000座乘用车换电站和300 座重卡换电站,截止7 月底已分别建成400 座与100 座。公司未来将拓展与中石化、蔚来汽车、滴滴等合作加强换电生态。重申“买入”评级,上调目标价至323.90 元:我们预计宁德时代2025 年全年锂电池出货量为632GWh, 动力和储能分别为506GWh 和126GWh(同比增长32.8%36.0%)。受金属联动价格影响,当前锂电池单价持续走低,因此我们下调其 2025-27 年的收入预测7%8%,但上调同期毛利率预测1.7%2.8%以反映收入结构变化以及规模优势的持续体现。我们预计宁德时代将维持稳健的经营费用支出比率,因而调整其202527 年归母净利润预测至678.4 亿元795.5 亿元904.4 亿元,同比增长33.7%17.3%13.7%。我们维持对宁德时代2025 年21 倍PE 估值不变,得到最新目标价为323.90 元。重申“买入”评级。风险提示:新能源汽车销量不及预期行业竞争加剧海外贸易政策风险。华兴证券综合其他