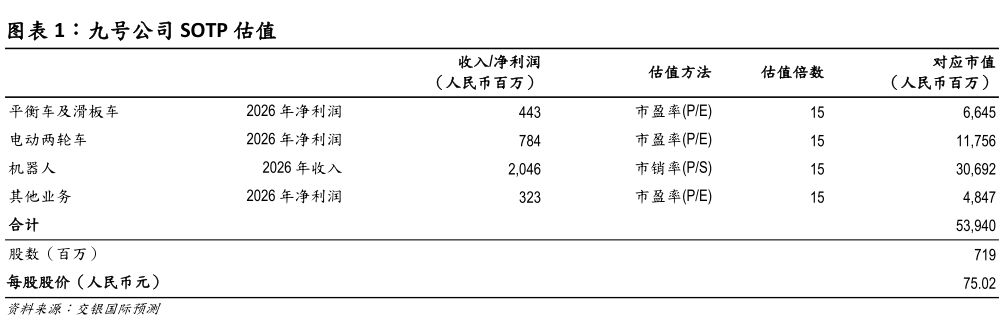

> 数据图表请问一下九号公司 SOTP 估值2025-8-1 规模效应控费,净利率创新高。2025 年 2 季度公司毛利率为 30.9%,同比0.5ppt,其中电动两轮车对毛利率提升贡献较大,2025 上半年电动两轮车业务毛利率 23.7%(2024 全年:21.1%)。规模效应叠加店效提升,两轮车业务毛利率仍有提升空间。期间销售管理研发费用率分别为7.2%5.8%4.1%,合计 17%,同环比-1.1-1.2ppt。期内公司归母净利率11.8%,同环比0.62.9ppts,创季度最高水平。 上调盈利预测和目标价,维持买入。2 季度公司两轮车和滑板车收入增速强劲,随着新品导入和渠道优化,我们预计公司两轮车全年销量有望超年初预期,因此上调 2025-27 年收入预测 3-4%至 198.6 亿241.5 亿276.2 亿元。随着规模效应、产品结构升级及费用率下降,我们认为公司盈利能力有进一步提升空间,上调公司 2025-26 年归母净利润 10%-12%至 18.7 亿24.9 亿29.6 亿元。基于 SOTP 估值, 上调目标价至人民币 75.02 元(原为 73.29 元),维持买入。交银国际证券工业制造