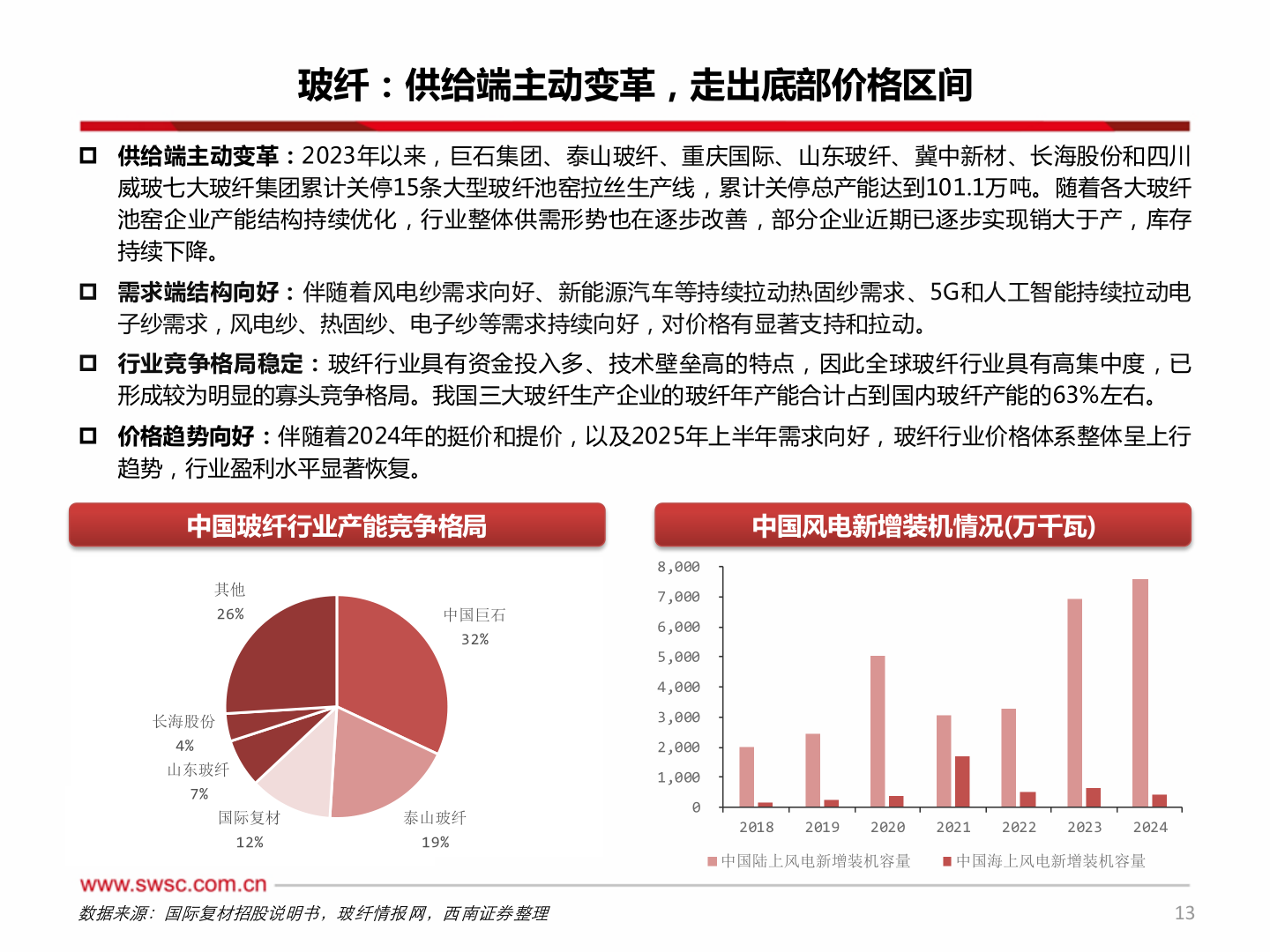

> 数据图表如何看待玻纤:供给端主动变革,走出底部价格区间2025-8-1玻纤:供给端主动变革,走出底部价格区间 供给端主动变革:2023年以来,巨石集团、泰山玻纤、重庆国际、山东玻纤、冀中新材、长海股份和四川威玻七大玻纤集团累计关停15条大型玻纤池窑拉丝生产线,累计关停总产能达到101.1万吨。随着各大玻纤池窑企业产能结构持续优化,行业整体供需形势也在逐步改善,部分企业近期已逐步实现销大于产,库存持续下降。 需求端结构向好:伴随着风电纱需求向好、新能源汽车等持续拉动热固纱需求、5G和人工智能持续拉动电子纱需求,风电纱、热固纱、电子纱等需求持续向好,对价格有显著支持和拉动。 行业竞争格局稳定:玻纤行业具有资金投入多、技术壁垒高的特点,因此全球玻纤行业具有高集中度,已形成较为明显的寡头竞争格局。我国三大玻纤生产企业的玻纤年产能合计占到国内玻纤产能的63%左右。 价格趋势向好:伴随着2024年的挺价和提价,以及2025年上半年需求向好,玻纤行业价格体系整体呈上行趋势,行业盈利水平显著恢复。中国玻纤行业产能竞争格局中国风电新增装机情况(万千瓦)中国巨石32%其他 26%长海股份4%山东玻纤7%国际复材12%泰山玻纤19%8,0007,0006,0005,0004,0003,0002,0001,00002018201920202021202220232024中国陆上风电新增装机容量中国海上风电新增装机容量数据来源:国际复材招股说明书,玻纤情报网,西南证券整理13西南证券综合其他