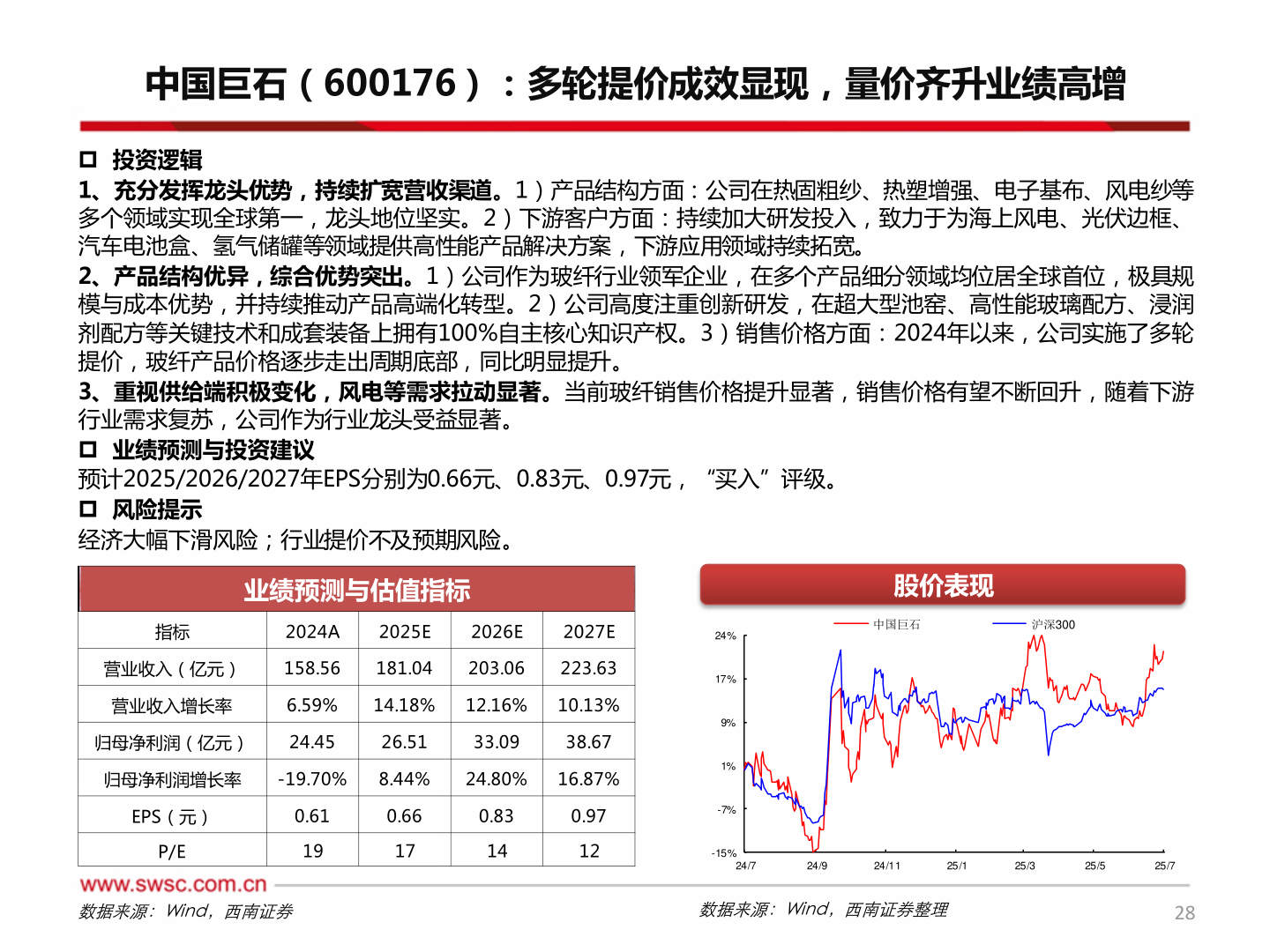

> 数据图表如何了解中国巨石(600176):多轮提价成效显现,量价齐升业绩高增2025-8-1中国巨石(600176):多轮提价成效显现,量价齐升业绩高增 投资逻辑 1、充分发挥龙头优势,持续扩宽营收渠道。1)产品结构方面:公司在热固粗纱、热塑增强、电子基布、风电纱等多个领域实现全球第一,龙头地位坚实。2)下游客户方面:持续加大研发投入,致力于为海上风电、光伏边框、汽车电池盒、氢气储罐等领域提供高性能产品解决方案,下游应用领域持续拓宽。 2、产品结构优异,综合优势突出。1)公司作为玻纤行业领军企业,在多个产品细分领域均位居全球首位,极具规模与成本优势,并持续推动产品高端化转型。2)公司高度注重创新研发,在超大型池窑、高性能玻璃配方、浸润剂配方等关键技术和成套装备上拥有100%自主核心知识产权。3)销售价格方面:2024年以来,公司实施了多轮提价,玻纤产品价格逐步走出周期底部,同比明显提升。 3、重视供给端积极变化,风电等需求拉动显著。当前玻纤销售价格提升显著,销售价格有望不断回升,随着下游行业需求复苏,公司作为行业龙头受益显著。 业绩预测与投资建议 预计2025/2026/2027年EPS分别为0.66元、0.83元、0.97元,“买入”评级。 风险提示 经济大幅下滑风险;行业提价不及预期风险。业绩预测与估值指标指标2024A2025E2026E2027E营业收入(亿元)158.56181.04203.06223.63营业收入增长率6.59%14.18%12.16%10.13%归母净利润(亿元)24.4526.5133.0938.67归母净利润增长率-19.70%8.44%24.80%16.87%EPS(元)0.610.660.830.97P/E19171412股价表现中国巨石沪深30024%17%9%1%-7%-15%24/724/924/1125/125/325/525/7数据来源:Wind,西南证券数据来源:Wind,西南证券整理28西南证券综合其他