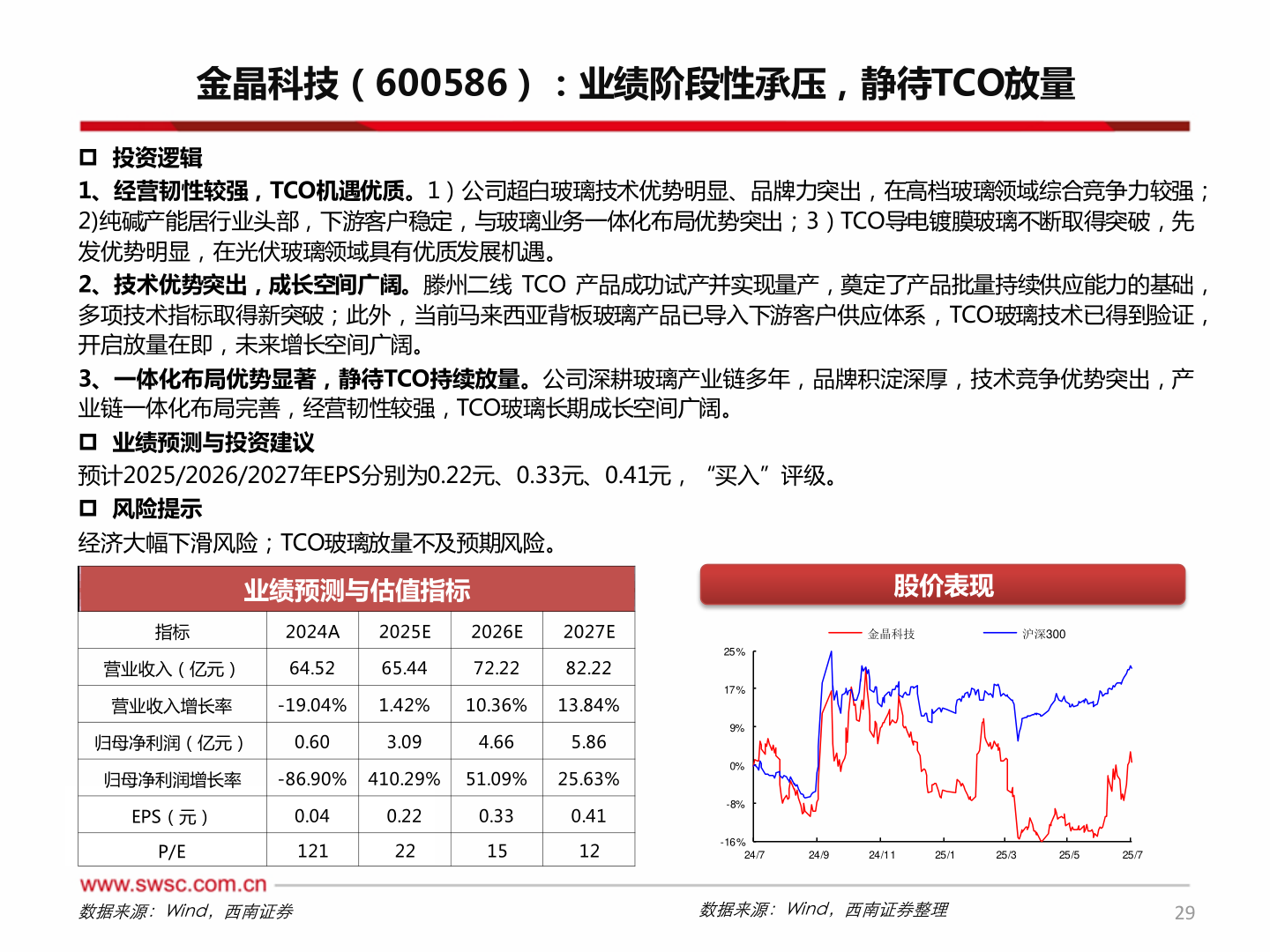

> 数据图表谁能回答金晶科技(600586):业绩阶段性承压,静待TCO放量2025-8-1金晶科技(600586):业绩阶段性承压,静待TCO放量 投资逻辑 1、经营韧性较强,TCO机遇优质。1)公司超白玻璃技术优势明显、品牌力突出,在高档玻璃领域综合竞争力较强;2)纯碱产能居行业头部,下游客户稳定,与玻璃业务一体化布局优势突出;3)TCO导电镀膜玻璃不断取得突破,先发优势明显,在光伏玻璃领域具有优质发展机遇。 2、技术优势突出,成长空间广阔。滕州二线 TCO 产品成功试产并实现量产,奠定了产品批量持续供应能力的基础,多项技术指标取得新突破;此外,当前马来西亚背板玻璃产品已导入下游客户供应体系,TCO玻璃技术已得到验证,开启放量在即,未来增长空间广阔。 3、一体化布局优势显著,静待TCO持续放量。公司深耕玻璃产业链多年,品牌积淀深厚,技术竞争优势突出,产业链一体化布局完善,经营韧性较强,TCO玻璃长期成长空间广阔。 业绩预测与投资建议 预计2025/2026/2027年EPS分别为0.22元、0.33元、0.41元,“买入”评级。 风险提示 经济大幅下滑风险;TCO玻璃放量不及预期风险。业绩预测与估值指标股价表现指标2024A2025E2026E2027E金晶科技沪深300营业收入(亿元)64.5265.4472.2282.22营业收入增长率-19.04%1.42%10.36%13.84%归母净利润(亿元)0.603.094.665.86归母净利润增长率-86.90% 410.29% 51.09%25.63%EPS(元)0.040.220.330.41P/E12122151225%17%9%0%-8%-16%24/724/924/1125/125/325/525/7数据来源:Wind,西南证券数据来源:Wind,西南证券整理29西南证券综合其他