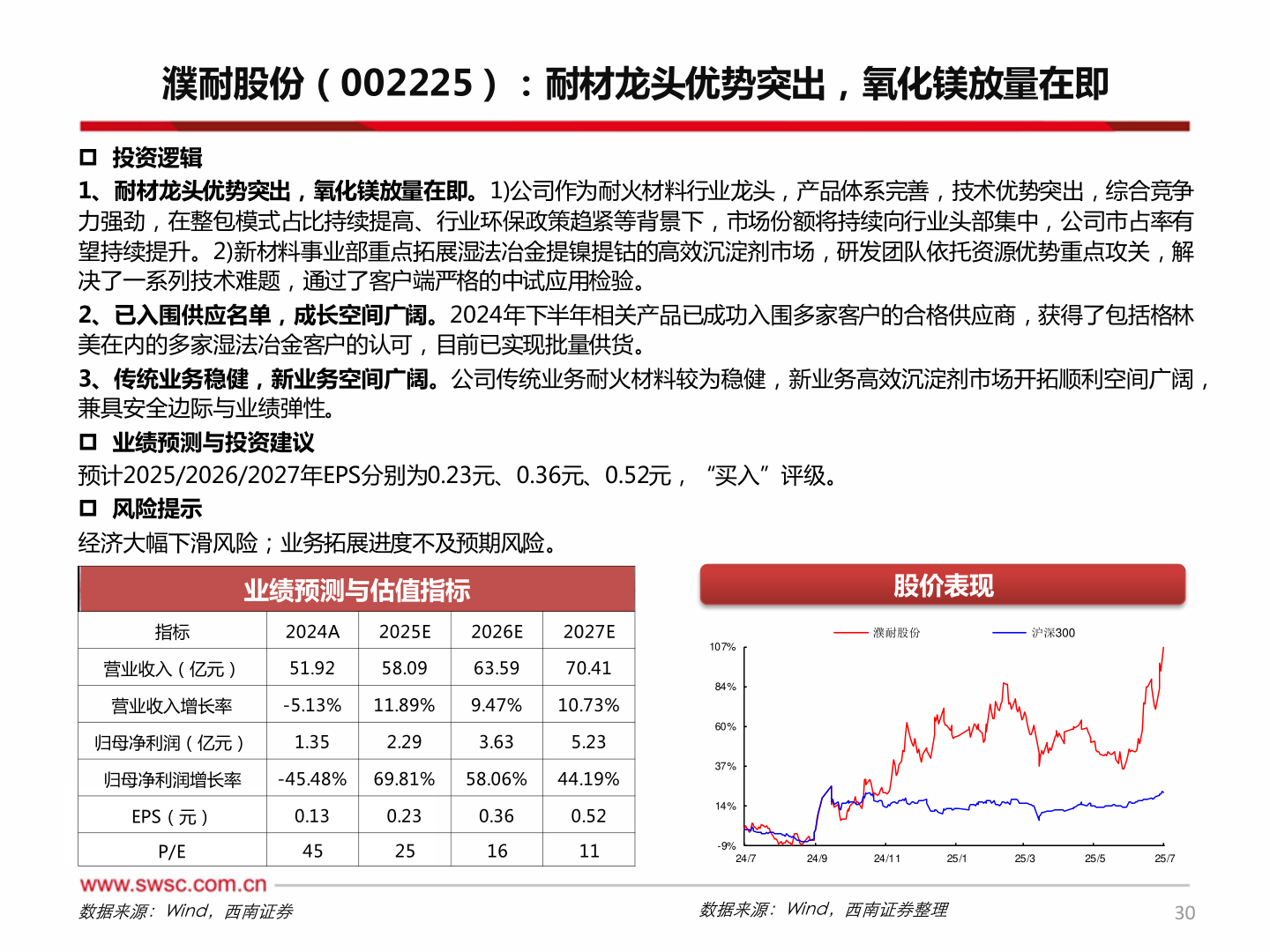

> 数据图表如何看待濮耐股份(002225):耐材龙头优势突出,氧化镁放量在即2025-8-1濮耐股份(002225):耐材龙头优势突出,氧化镁放量在即 投资逻辑 1、耐材龙头优势突出,氧化镁放量在即。1)公司作为耐火材料行业龙头,产品体系完善,技术优势突出,综合竞争力强劲,在整包模式占比持续提高、行业环保政策趋紧等背景下,市场份额将持续向行业头部集中,公司市占率有望持续提升。2)新材料事业部重点拓展湿法冶金提镍提钴的高效沉淀剂市场,研发团队依托资源优势重点攻关,解决了一系列技术难题,通过了客户端严格的中试应用检验。 2、已入围供应名单,成长空间广阔。2024年下半年相关产品已成功入围多家客户的合格供应商,获得了包括格林美在内的多家湿法冶金客户的认可,目前已实现批量供货。 3、传统业务稳健,新业务空间广阔。公司传统业务耐火材料较为稳健,新业务高效沉淀剂市场开拓顺利空间广阔,兼具安全边际与业绩弹性。 业绩预测与投资建议 预计2025/2026/2027年EPS分别为0.23元、0.36元、0.52元,“买入”评级。 风险提示 经济大幅下滑风险;业务拓展进度不及预期风险。业绩预测与估值指标股价表现指标2024A2025E2026E2027E濮耐股份沪深300营业收入(亿元)51.9258.0963.5970.41营业收入增长率-5.13%11.89%9.47%10.73%归母净利润(亿元)1.352.293.635.23归母净利润增长率-45.48%69.81%58.06%44.19%EPS(元)0.130.230.360.52107%84%60%37%14%P/E45251611-9%24/724/924/1125/125/325/525/7数据来源:Wind,西南证券数据来源:Wind,西南证券整理30西南证券综合其他