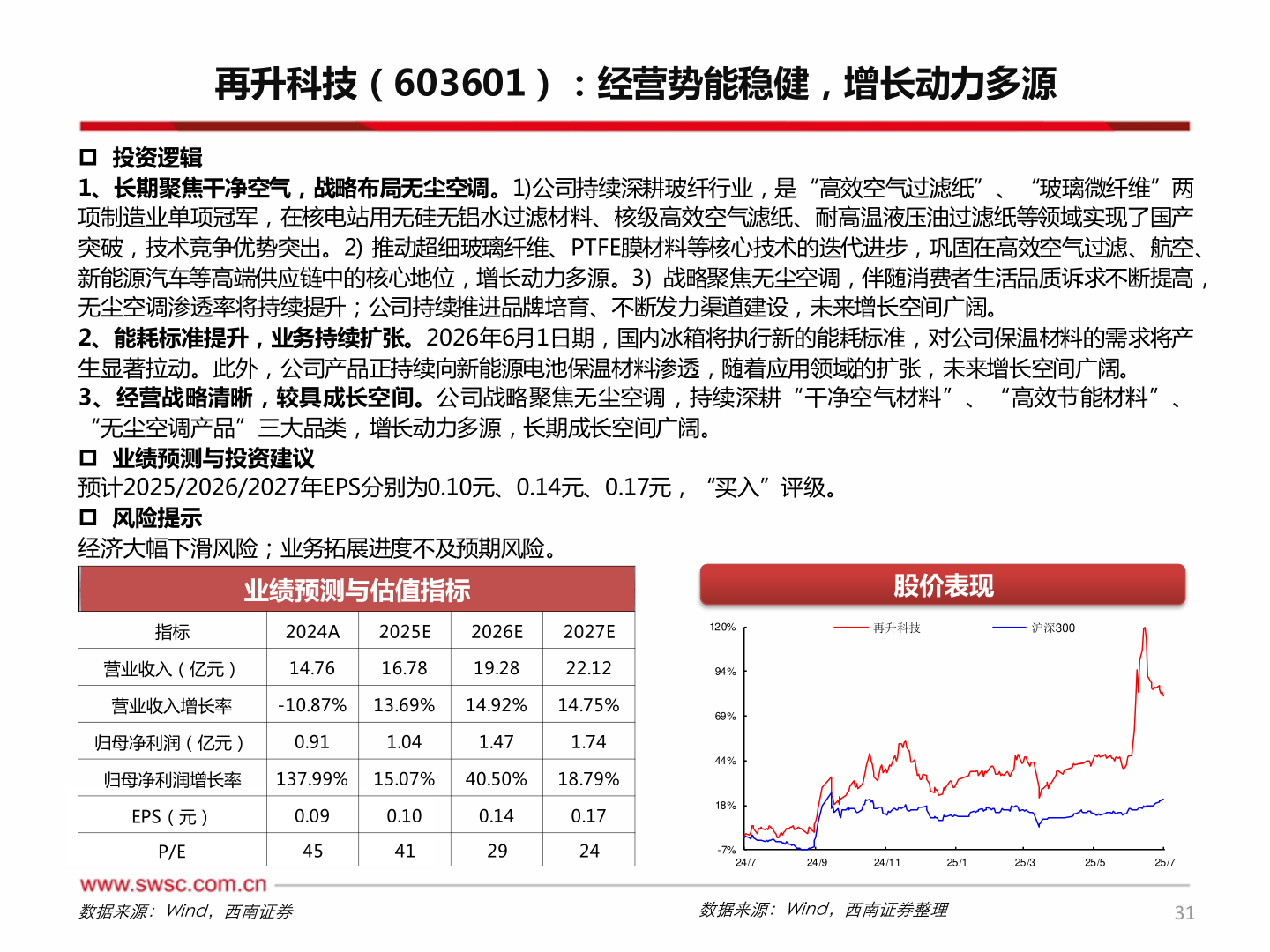

> 数据图表咨询大家再升科技(603601):经营势能稳健,增长动力多源2025-8-1再升科技(603601):经营势能稳健,增长动力多源 投资逻辑 1、长期聚焦干净空气,战略布局无尘空调。1)公司持续深耕玻纤行业,是“高效空气过滤纸”、“玻璃微纤维”两项制造业单项冠军,在核电站用无硅无铝水过滤材料、核级高效空气滤纸、耐高温液压油过滤纸等领域实现了国产突破,技术竞争优势突出。2) 推动超细玻璃纤维、PTFE膜材料等核心技术的迭代进步,巩固在高效空气过滤、航空、新能源汽车等高端供应链中的核心地位,增长动力多源。3) 战略聚焦无尘空调,伴随消费者生活品质诉求不断提高,无尘空调渗透率将持续提升;公司持续推进品牌培育、不断发力渠道建设,未来增长空间广阔。 2、能耗标准提升,业务持续扩张。2026年6月1日期,国内冰箱将执行新的能耗标准,对公司保温材料的需求将产生显著拉动。此外,公司产品正持续向新能源电池保温材料渗透,随着应用领域的扩张,未来增长空间广阔。 3、经营战略清晰,较具成长空间。公司战略聚焦无尘空调,持续深耕“干净空气材料”、“高效节能材料”、“无尘空调产品”三大品类,增长动力多源,长期成长空间广阔。 业绩预测与投资建议 预计2025/2026/2027年EPS分别为0.10元、0.14元、0.17元,“买入”评级。 风险提示 经济大幅下滑风险;业务拓展进度不及预期风险。业绩预测与估值指标指标2024A2025E2026E2027E营业收入(亿元)14.7616.7819.2822.12营业收入增长率-10.87%13.69%14.92%14.75%归母净利润(亿元)0.911.041.471.74归母净利润增长率137.99% 15.07%40.50%18.79%EPS(元)0.090.100.140.17P/E45412924120%94%69%44%18%-7%24/7股价表现再升科技沪深30024/924/1125/125/325/525/7数据来源:Wind,西南证券数据来源:Wind,西南证券整理31西南证券综合其他