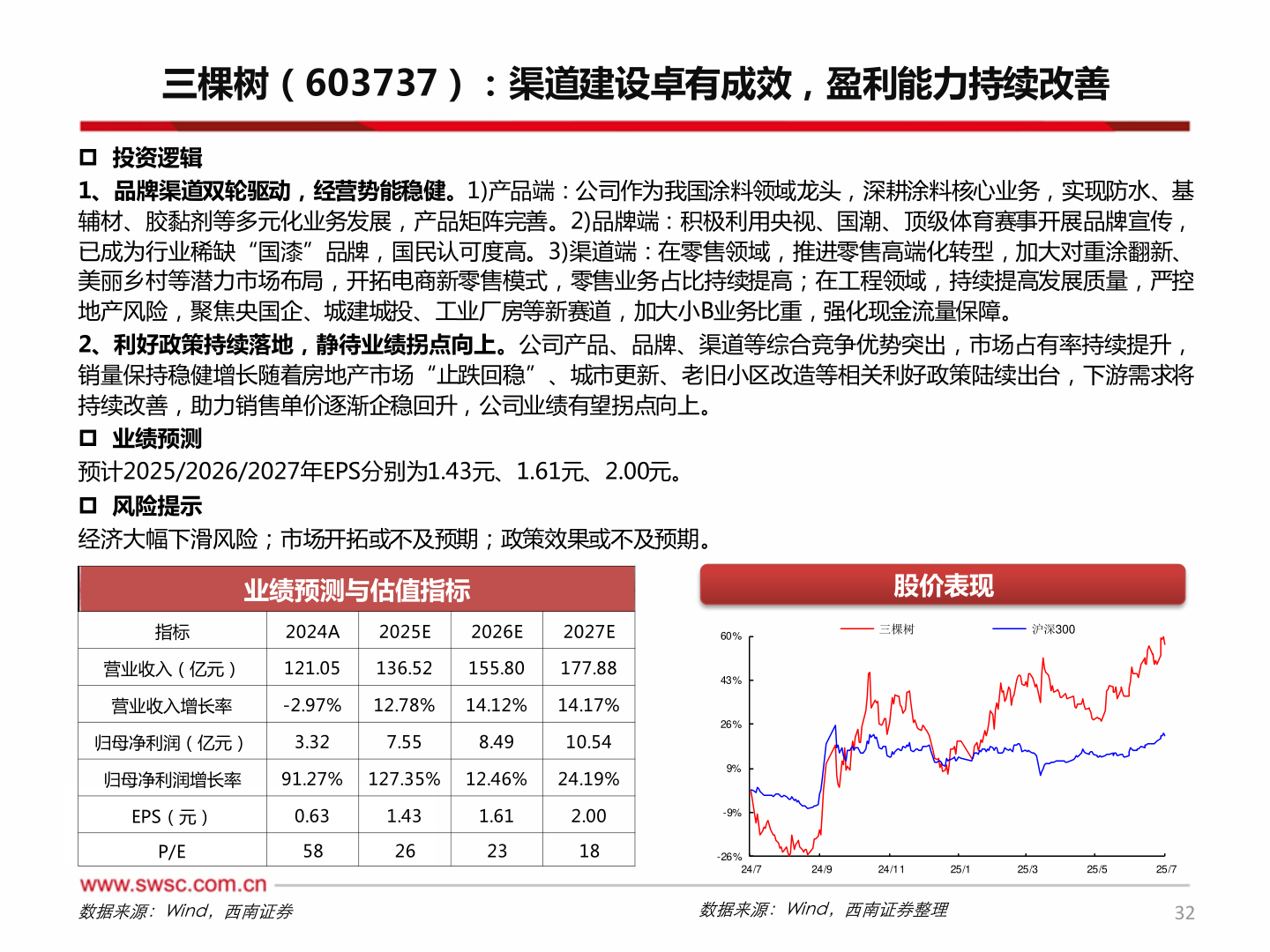

> 数据图表想问下各位网友三棵树(603737):渠道建设卓有成效,盈利能力持续改善2025-8-1三棵树(603737):渠道建设卓有成效,盈利能力持续改善 投资逻辑 1、品牌渠道双轮驱动,经营势能稳健。1)产品端:公司作为我国涂料领域龙头,深耕涂料核心业务,实现防水、基辅材、胶黏剂等多元化业务发展,产品矩阵完善。2)品牌端:积极利用央视、国潮、顶级体育赛事开展品牌宣传,已成为行业稀缺“国漆”品牌,国民认可度高。3)渠道端:在零售领域,推进零售高端化转型,加大对重涂翻新、美丽乡村等潜力市场布局,开拓电商新零售模式,零售业务占比持续提高;在工程领域,持续提高发展质量,严控地产风险,聚焦央国企、城建城投、工业厂房等新赛道,加大小B业务比重,强化现金流量保障。 2、利好政策持续落地,静待业绩拐点向上。公司产品、品牌、渠道等综合竞争优势突出,市场占有率持续提升,销量保持稳健增长随着房地产市场“止跌回稳”、城市更新、老旧小区改造等相关利好政策陆续出台,下游需求将持续改善,助力销售单价逐渐企稳回升,公司业绩有望拐点向上。 业绩预测 预计2025/2026/2027年EPS分别为1.43元、1.61元、2.00元。 风险提示 经济大幅下滑风险;市场开拓或不及预期;政策效果或不及预期。业绩预测与估值指标指标2024A2025E2026E2027E营业收入(亿元)121.05136.52155.80177.88营业收入增长率-2.97%12.78%14.12%14.17%归母净利润(亿元)3.327.558.4910.54归母净利润增长率91.27% 127.35% 12.46%24.19%EPS(元)0.631.431.612.00P/E5826231860%43%26%9%-9%-26%股价表现三棵树沪深300数据来源:Wind,西南证券数据来源:Wind,西南证券整理3224/724/924/1125/125/325/525/7西南证券综合其他