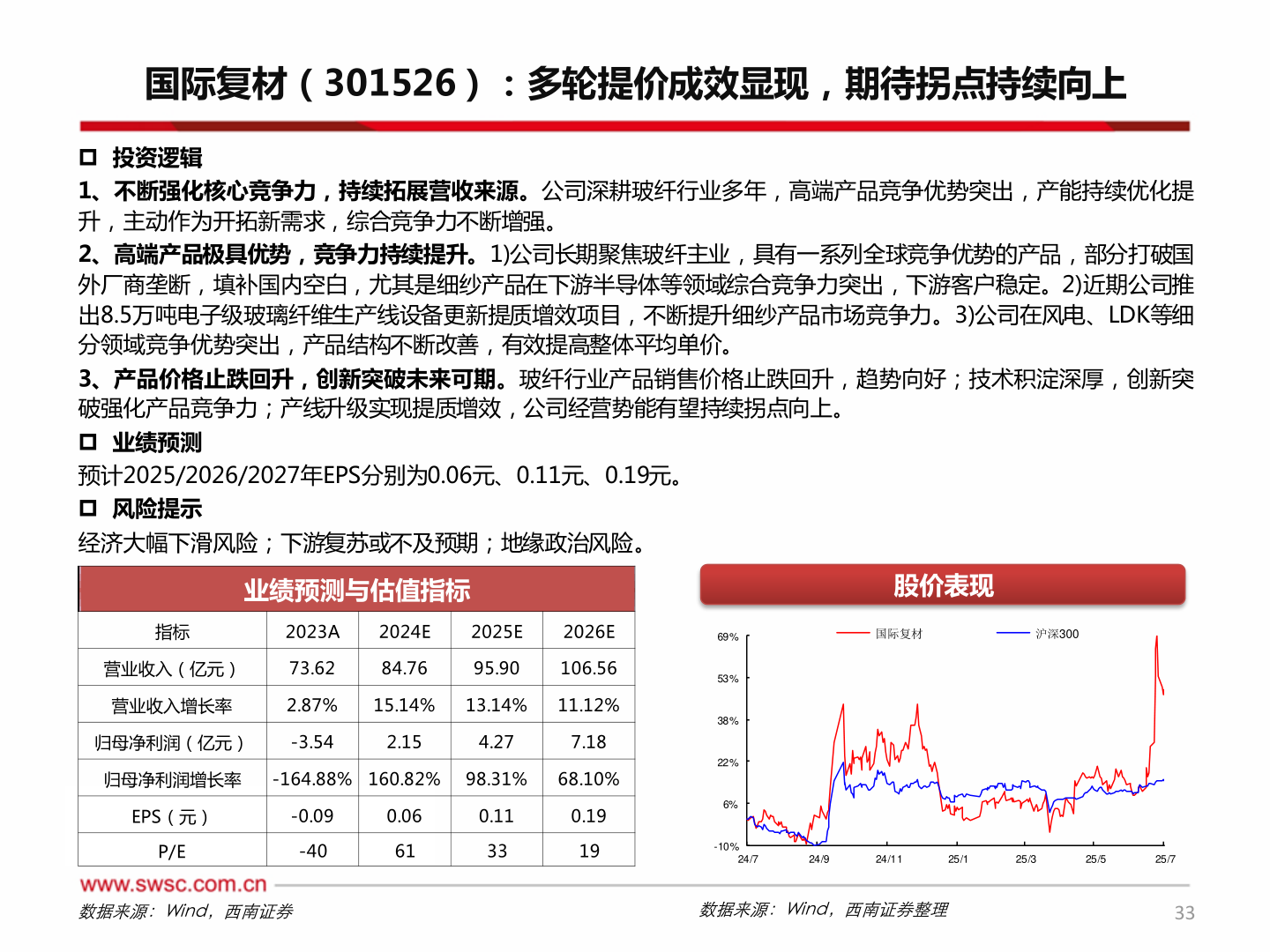

> 数据图表咨询下各位国际复材(301526):多轮提价成效显现,期待拐点持续向上2025-8-1国际复材(301526):多轮提价成效显现,期待拐点持续向上 投资逻辑 1、不断强化核心竞争力,持续拓展营收来源。公司深耕玻纤行业多年,高端产品竞争优势突出,产能持续优化提升,主动作为开拓新需求,综合竞争力不断增强。 2、高端产品极具优势,竞争力持续提升。1)公司长期聚焦玻纤主业,具有一系列全球竞争优势的产品,部分打破国外厂商垄断,填补国内空白,尤其是细纱产品在下游半导体等领域综合竞争力突出,下游客户稳定。2)近期公司推出8.5万吨电子级玻璃纤维生产线设备更新提质增效项目,不断提升细纱产品市场竞争力。3)公司在风电、LDK等细分领域竞争优势突出,产品结构不断改善,有效提高整体平均单价。 3、产品价格止跌回升,创新突破未来可期。玻纤行业产品销售价格止跌回升,趋势向好;技术积淀深厚,创新突破强化产品竞争力;产线升级实现提质增效,公司经营势能有望持续拐点向上。 业绩预测 预计2025/2026/2027年EPS分别为0.06元、0.11元、0.19元。 风险提示 经济大幅下滑风险;下游复苏或不及预期;地缘政治风险。业绩预测与估值指标指标2023A2024E2025E2026E营业收入(亿元)73.6284.7695.90106.56营业收入增长率2.87%15.14%13.14%11.12%归母净利润(亿元)-3.542.154.277.18归母净利润增长率-164.88% 160.82% 98.31%68.10%EPS(元)-0.090.060.110.19P/E-40613319股价表现国际复材沪深30069%53%38%22%6%-10%24/724/924/1125/125/325/525/7数据来源:Wind,西南证券数据来源:Wind,西南证券整理33西南证券综合其他