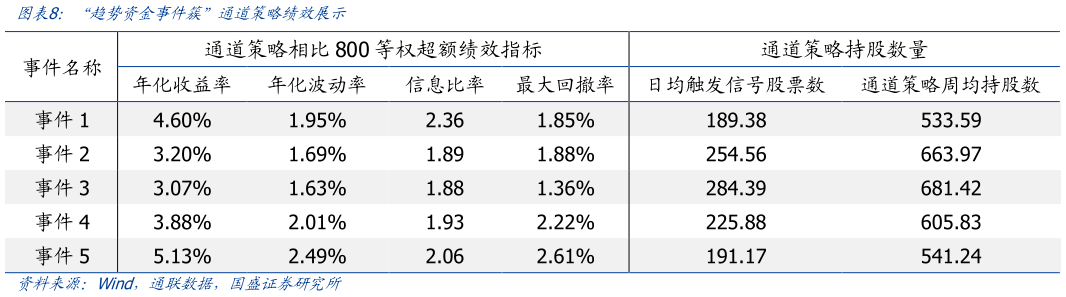

> 数据图表如何了解“趋势资金事件簇”通道策略绩效展示

2025-8-0