> 数据图表请问一下20092025Q1 公司毛利率和净利率

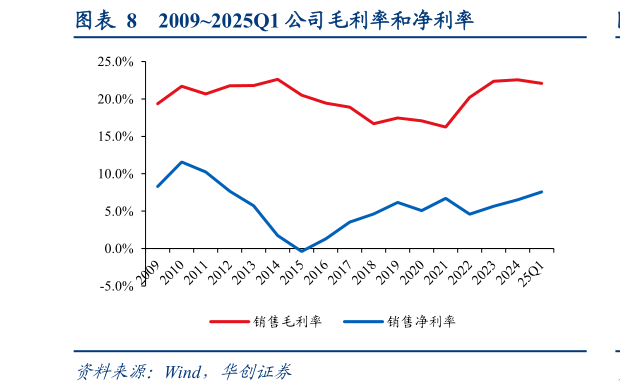

2025-8-4混改助力盈利能力提升,持续降本净利率加速修复。公司盈利能力变化与行业景气度息息相关,行业下行期竞争加剧,毛利率、净利率均出现明显下降,但行业上行期以及行业技术变革期,盈利能力逐步提升。近年来,受益于产品结构的改善、海外收入占比持续提升,公司盈利能力持续改善,毛利率与净利率双双回升,展现出较强的周期修复能力。受产品结构的影响,公司毛利率在 20152022 年呈现出低位徘徊趋势,但在集团工程机械业务板块整体上市的带动下毛利率显著回升,2024 年和 2025 年一季度均保持在22%以上。同时,公司净利率自 2022 年的 4.6%稳步提升至 2025 年一季度的 7.6%,预计随着公司自身盈利能力提升以及持续降本,公司利润水平有望持续向上。海外布局费用投入增加,混改持续优化费用结构。受收入规模、销售策略、会计准则修订等因素影响,公司期间费用率近年来稍有波动,销售费用率在 2016 年达到 7.6%的高位,随后伴随国内市场上行费用率下降至 2020 年的 4.2%,但随着海外市场扩展,销售费用率有所提升,2025 年一季度达 6.4%。管理费用率在上一轮周期上行阶段下降更为明显,2018 年管理费用率降为 1.8%,较 2017 年下降 5.6pct,主要系研发费用由管理费用剥离单独计算所致。2021 年以来管理费用率有所提升,主要因海外管理和数字化投入增加。研发费用率相对稳定,公司混改后研发费用率呈现下降趋势,研发效率有所提升。财务费用率主要受利率、汇率等波动影响较大,公司采用合理的外汇管理措施,财务费用率相对较低。混改后,公司费用结构持续优化,为公司利润率提升提供了有力支撑。