> 数据图表如何看待20192024 年徐工、三一、中联混凝土机械毛

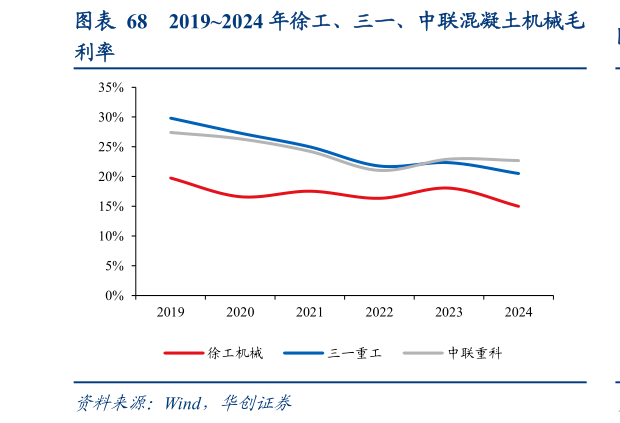

2025-8-4混凝土销量触底,大力发展海外市场助力利润率改善。2019 年以来,公司混凝土机械业务毛利率始终低于同行业竞争对手,主要系行业竞争加剧、产品结构等原因导致。混改后公司加强供应链管理、降本增效、加大海外销售力度,2023 年毛利率实现小幅反弹,但与竞争对手仍有一定差距。预计随着公司后续持续资源整合、产品结构优化等带动下,盈利能力逐步追赶行业竞争对手。当前,混凝土搅拌车处于电动化转型阶段,公司把握机遇推出了多款新能源搅拌车,目前已实现快速放量。海外方面,借助施维英品牌影响力及海外渠道,公司混凝土业务有望持续受益海外市场需求复苏。