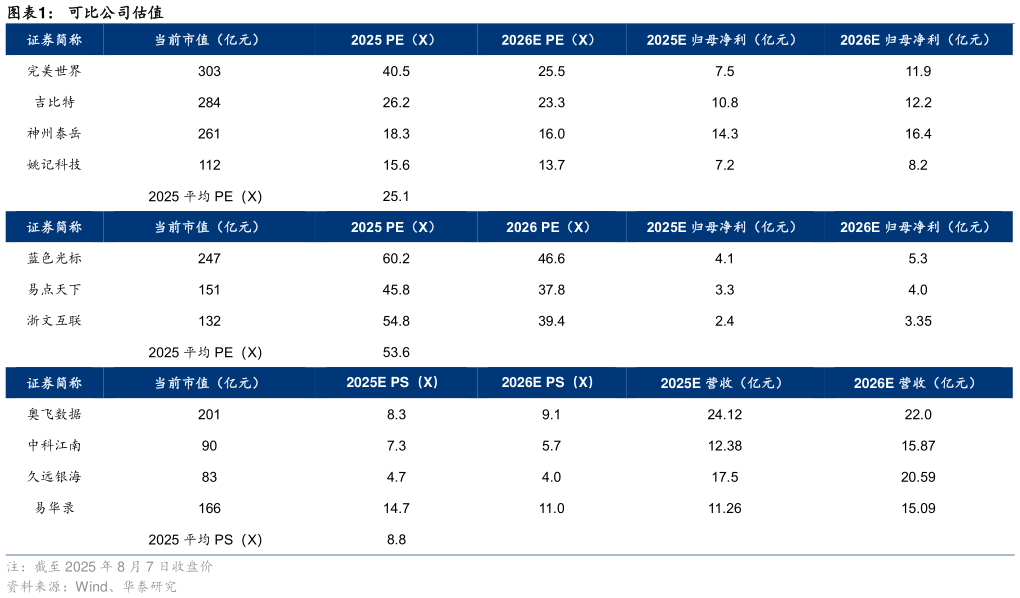

> 数据图表你知道可比公司估值2025-8-51)游戏业务:我们选取国内游戏行业完美世界、吉比特、神州泰岳、姚记科技作为可比公司,2025 年数字文化业务可比公司 Wind 一致预期 PE 均值为 25X。考虑公司棋牌类游戏领先优势明显,渗透率有望持续提升,给予 25 年 25X PE。数字文化业务 25 年预测归母净利润贡献 6.33 亿元(参考业务净利率 45%),采用可比公司估值计算该业务对应市值 158.3亿元。 2)技术信息服务: 2025 年数字科技业务可比公司 Wind 一致预期 PS 均值为 9 X。考虑公司 IDC 业务保持较高上电率,北京及杭州基地上电率仍有较大发展空间,给予 25 年 9 X PS,我们预计技术信息服务 25 年预测营收贡献 9.16 亿元,采用可比公司估值计算该业务对应市值 82.4 亿元。 3)数字营销:选取营销公司蓝色光标、易点天下、浙文互联等数字营销公司作为可比公司,2025 年数字营销可比公司 Wind 一致预期 PE 均值为 53.6X。考虑公司营销业务主体的经营规模小于可比公司,且业务净利率水平较低,商业模式仍待验证,给予一定的估值折价,参考 25 年业务净利润 2550 万元(净利率 3%),给予 25 年 33 X PE,计算该业务对应市值 8.4 亿元。 综上,我们分部估值法计算公司 2025 年目标市值 249.1 亿元,对应目标价 19.65 元。维持 “买入”评级。华泰证券科技传媒