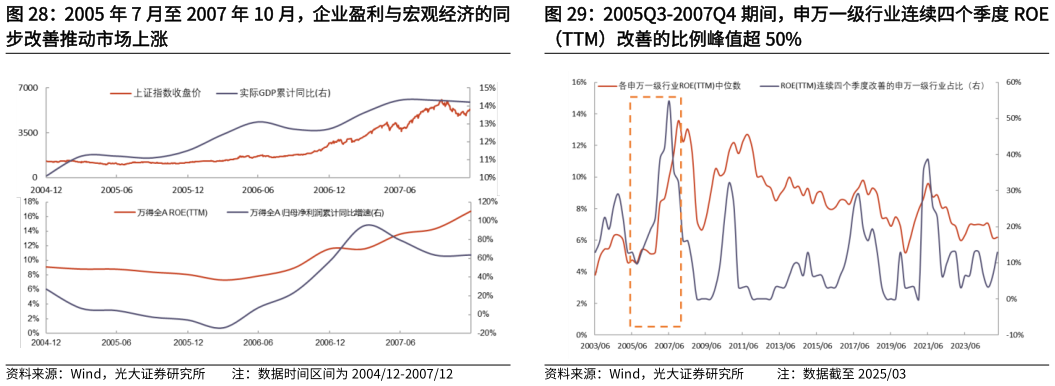

> 数据图表请问一下2005 年 7 月至 2007 年 10 月,企业盈利与宏观经济的同 2005Q3-2007Q4 期间,申万一级行业连续四个季度 ROE2025-8-52016 年 5 月至 2018 年 1 月,基本面改善叠加北向资金流入推动权益市场微观流动性改善,A 股市场逐步进入震荡上行和牛市极致阶段,期间上证指数上涨27%。基本面方面,2016Q2 至 2017Q4,虽然实际 GDP 增速面临换挡,但供给侧结构性改革推动价格回升助力名义 GDP 增速显著回升,A 股 ROETTM也逐步修复。而流动性方面,2016 年 5 月至 2018 年 1 月,北向资金持续流入推动权益市场微观流动性改善。基本面改善叠加北向资金流入推动权益市场微观流动性改善,2016 年 5 月 20 日至 2018 年 1 月 26 日 A 股市场形成结构性牛市,期间上证指数上涨 27%。2019 年 8 月至 2021 年 2 月,宏微观流动性共振叠加国内基本面修复与产业升级,A 股市场逐步进入震荡上行和牛市极致阶段,期间上证指数上涨 33%。流动性方面,2019-2021 年央行通过多次降准降息保持流动性稳中偏松,叠加美联储于 2019 年开启降息周期并在 2020 年紧急宣布将利率降至接近零水平 7000亿美元量化宽松政策,中美两国流动性环境整体宽松,此外,偏股型基金发行带来的增量资金推动权益市场微观流动性显著改善。产业趋势方面,新能源革命催生电力设备等赛道景气度上行,电力设备行业 ROE TTM在 2019Q3 至 2021Q1呈现逐步修复的趋势。此外,随着疫情防控取得阶段性成效,2020Q2-2021Q2国内经济加速复苏,企业盈利显著修复,全部 A 股 ROE TTM 从 2020Q2 的 8.0%回升至 2021Q2 的 10.1%。宏微观流动性共振叠加国内基本面修复与产业升级,2019 年 8 月 8 日至 2021 年 2 月 19 日,A 股市场逐步进入震荡上行和牛市极致阶段,期间上证指数上涨 33%。光大证券综合其他